Почему многопрофильный подход спасает портфель в шторм

Представьте, что ваш капитал — это не один дом на берегу, а целый квартал зданий в разных районах города. Шторм накрывает побережье — страдает только та часть, которая стоит у воды, остальное переживает ураган практически без потерь. В инвестициях та же логика: многопрофильный подход — это когда вы сознательно раскладываете деньги по разным классам активов, от акций и облигаций до недвижимости, валюты и частных проектов. В такие моменты особенно остро встаёт вопрос: инвестиционный портфель как сформировать в кризис так, чтобы не бегать каждые новости и не ловить сердечные приступы при каждом скачке индекса. Цель — не «выстрелить» в один удачный актив, а построить конструкцию, которая переносит удары рынков без катастроф.

Если коротко, многопрофильный портфель — это не про жадность, а про выживаемость капитала. Он заведомо строится так, будто кризис уже у вас за дверью.

Чёткие определения: о чём именно идёт речь

Под многопрофильным подходом будем понимать стратегию, в которой капитал одновременно распределён по нескольким профилям: разные классы активов (акции, облигации, недвижимость, кэш, альтернативы), разные отрасли (IT, здравоохранение, сырьё, потребительский сектор), разные регионы (Россия, развитые рынки, развивающиеся страны), а иногда и разные валюты. Это более широкий и глубокий взгляд, чем просто «куплю десять разных акций». Здесь важно различать ключевые термины. Инвестиционный портфель — совокупность всех ваших активов с понятной целью и стратегией. Устойчивость портфеля — способность сохранять приемлемый уровень просадки и восстанавливаться после шоков. Риск — вероятность и масштаб потери капитала или доходности относительно ожидаемого сценария. Доходность — то, что вы фактически зарабатываете с учётом всех комиссий и налогов.

Такая «азбука» нужна, чтобы дальше мы говорили на одном языке и не путали, где риск ради прибыли, а где уже чистый азарт.

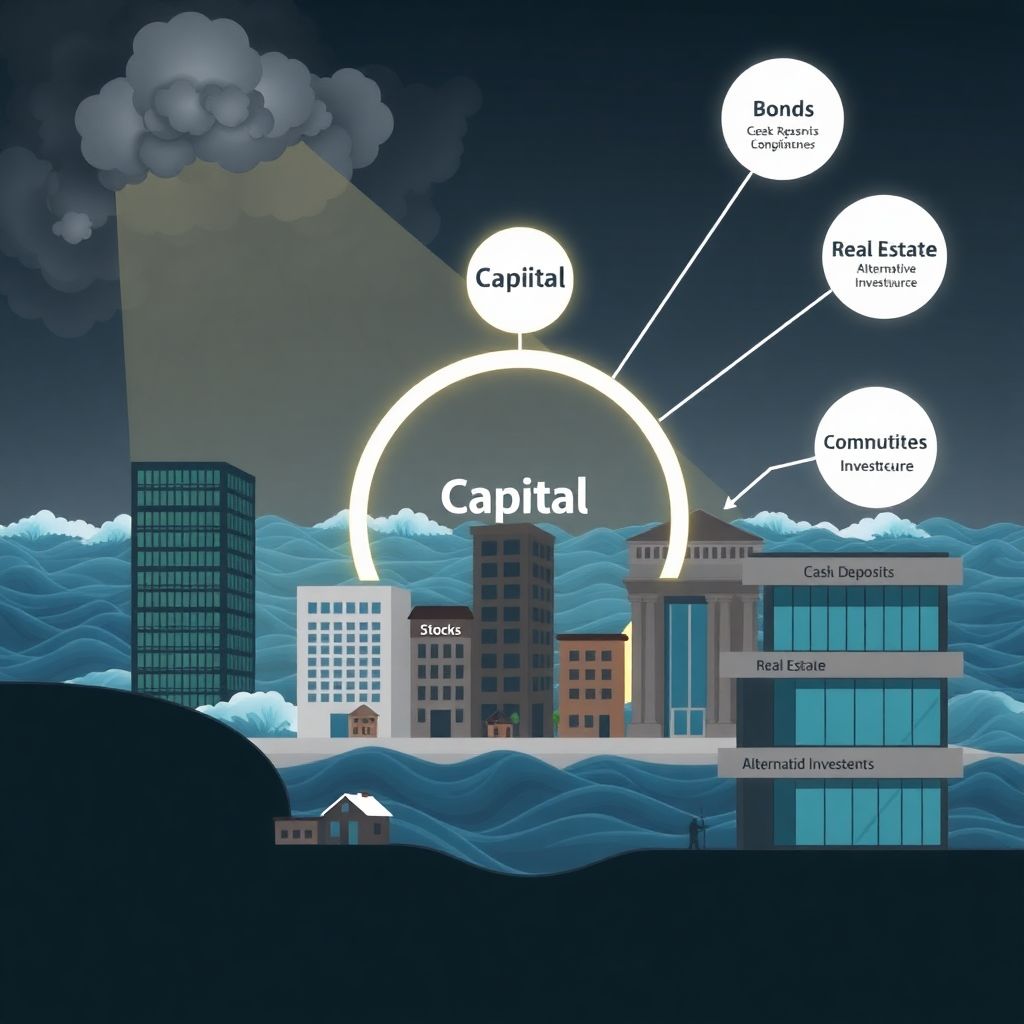

Текстовая диаграмма: как выглядит многопрофильный портфель

Вообразите диаграмму, нарисованную не на бумаге, а в воображении. В центре — круг «Капитал». От него отходят толстые лучи: «Акции», «Облигации», «Недвижимость», «Кэш и депозиты», «Альтернативные инвестиции». От луча «Акции» уже расходятся более тонкие: «IT», «Фармацевтика», «Сырьевой сектор», «Потребительский сектор». Аналогично у «Облигаций» — «Государственные», «Корпоративные», «Высокодоходные». В кризис какие-то лучи «тухнут», доходность по ним падает или уходит в минус, другие, наоборот, светят ярче. Задача многопрофильного подхода — сделать так, чтобы при любой турбулентности хотя бы часть лучей оставалась устойчивой и тянула общий результат вверх или хотя бы удерживала вас от глубокого провала.

Если бы это была картинка, вы бы увидели паутину, где обрыв одной нити не разрушает всю конструкцию.

Сравнение: монопрофиль против многопрофильного подхода

Монопрофильный портфель — это ставка на один класс активов или одну тему. Пример: только российские акции, только коммерческая недвижимость, только долларовые корпоративные облигации. В спокойные периоды это может казаться разумным: всё понятно, всё в одной экосистеме, проще следить и принимать решения. Но как только рынок, на который вы поставили, попадает под удар (санкции, локальный кризис недвижимости, дефолты эмитентов), у вас нет «запасных аэродромов». Многопрофильный портфель, наоборот, сознательно отказывается от максимальной доходности в одном-двух сегментах ради снижения общего риска. Исторически видно, что кризисы почти никогда не бьют одинаково по всем активам: где-то сжимается кредит, а сырьё растёт; где-то падают акции, а валюты-убежища и золото укрепляются. Размазав риск по секторам и странам, вы меняете профиль портфеля: от острого, «игольчатого» риска к более сглаженной кривой доходности.

Если хочется метафору, то монопрофиль — это табуретка на одной ножке, многопрофиль — стул как минимум на трёх-четырёх.

Кейс 1: предприниматель с «перекошенным» портфелем

Реальный пример из практики консалтинга: владелец небольшого производственного бизнеса, назовём его Андрей, считал, что уже достаточно диверсифицирован, потому что имел и бизнес, и брокерский счёт. На деле 80 % его личных денег были в акциях компаний того же сектора, в котором работала собственная фирма, плюс банковские депозиты в одной валюте. В ковидный кризис его отрасль просела почти на 40 %, выручка бизнеса упала, акции компаний-партнёров — тоже. По сути, риск бизнеса и риск портфеля совпали. Когда Андрей пришёл за советом, ключевой задачей стало не «догнать упущенную доходность», а буквально как защитить инвестиции во время кризиса, чтобы не пришлось закрывать производство. Решением стало постепенное перераспределение: часть акций продали при первой волне восстановления, добавили облигации других отраслей, немного зарубежных ETF, золото и кэш в другой валюте. Через полтора года бизнес всё ещё жил под давлением, но личный капитал просел заметно меньше и уже начал подрастать за счёт активов, не связанных с его основной сферой.

Контраст был очевиден: до ребалансировки он зависел от одного сценария, после — от нескольких независимых друг от друга.

Как формировать многопрофильный портфель именно в кризис

В спокойные времена многопрофильный подход строится методично: вы задаёте цели, горизонт, уровень риска и раскладываете капитал по классам активов согласно выбранной модели. В турбулентность логика похожая, но эмоциональное давление выше, и здесь очень важно действовать по плану, а не по заголовкам новостей. Когда клиенты спрашивают инвестиционный портфель как сформировать в кризис, разумная схема выглядит так. Сначала вы определяете, сколько капитала критично сохранить любой ценой — это «ядерное ядро» в максимально надёжных инструментах: кэш, краткосрочные облигации высокого качества, депозиты в устойчивых банках и резерв в «жёсткой» валюте. Затем вы смотрите, какие классы активов уже сильно просели и при этом не потеряли фундаментальную ценность (например, широкий рынок акций развитых стран, а не отдельные «горящие» истории). Дальше вы добавляете «антикризисные» компоненты: защитные отрасли, золото, возможно, инфраструктурные проекты с предсказуемым денежным потоком. Главное — не делать ставку на один «спасительный» актив, а строить сочетание активов с разной чувствительностью к шокам.

Кризис — не время для хаотичных движений, но отличное время для грамотной перетасовки колоды, если рука до этого была собрана слишком однобоко.

Кейс 2: частный инвестор, который зашёл на пике

Инвесторка Мария начала вкладывать деньги в 2021 году, когда на рынке царил оптимизм. Она выбрала популярные технологические компании США и пару модных ETF. В 2022 всё это рухнуло на десятки процентов. Мария замерла: продавать жалко, покупать страшно. В этот момент она обратилась к консультанту, и работа началась с простого вопроса: многопрофильные инвестиции куда вложить деньги так, чтобы не повторить ошибку «всё в один сектор и один регион»? Разбор портфеля показал полное отсутствие защитных активов и избыточную концентрацию в долларах. В результате часть убыточных позиций зафиксировали, но не все: перспективные ETF на широкий рынок и отдельные качественные компании оставили. Освобождённые деньги пошли в дивидендные акции устойчивых отраслей, облигации, немного золота и наличные в другой валюте. Через год общий результат портфеля всё ещё был в небольшом минусе к моменту входа, но просадка стала управляемой, а волатильность упала почти вдвое. Мария перестала смотреть котировки по десять раз в день и впервые увидела в отчётах не только «красные» клетки, но и стабильные зелёные островки.

Психологический эффект оказался не менее важен, чем финансовый: многопрофильный подход дал ей возможность просто дожить до восстановления, а не метаться между крайностями.

Роль консультантов и профессионального управления

Часто многопрофильность «ломается» на деталях: кажется, что активы разные, а по факту они реагируют на кризис одинаково. Например, вы покупаете фонд на технологический сектор США и акции американских IT-компаний отдельно. Формально это разные инструменты, но риск один и тот же. Вот здесь и проявляется ценность профессионалов. Во-первых, диверсификация инвестиционного портфеля услуги консультанта обычно начинается с анализа корреляций: как разные активы вели себя в прошлые кризисы и как они ведут себя сейчас. Во-вторых, специалист помогает расставить приоритеты: не просто «добить до круглой суммы в облигациях», а выстроить конкретные доли для каждого класса активов и регионов. В-третьих, он следит за дисциплиной ребалансировки: продаёт то, что слишком выросло в структуре, и докупает то, что временно просело, но остаётся фундаментально надёжным. Для частного инвестора это та самая «скучная рутина», которую проще делегировать, чтобы не жить в вечном режиме пожарной команды.

Важно понимать: консультант не отменяет риск, он помогает сделать его осознанным и управляемым, а не стихийным.

Практика: шаги к устойчивому многопрофильному портфелю

Чтобы собрать жизнеспособный портфель, который переживёт не один кризис, начните с карты ваших рисков. Опишите на листе бумаги три вещи: сколько денег вы можете действительно потерять без катастрофы, на какой срок вы инвестируете и какие события для вас неприемлемы (например, потеря 50 % капитала или блокировка доступов к иностранным бумагам). Затем переведите это в структуру: условно 30–40 % в инструменты с низким риском (короткие облигации, депозиты, кэш в разных валютах), 40–50 % в акции и фонды на широкие рынки, 10–20 % в альтернативы (золото, недвижимость, частные проекты, если понимаете их). Визуализируйте это в виде ещё одной текстовой диаграммы: круг, разбитый на сектора; в спокойные годы вы слегка подстраиваете доли, в кризис — пересматриваете их с учётом новых реальностей, но не меняете всю конструкцию с нуля. При желании можно добавить уровни внутри каждого сегмента: например, в акциях — часть защитных отраслей, часть растущих, часть дивидендных.

Такой подход дисциплинирует: вы не гадаетe каждый раз заново, а проверяете, насколько текущие действия соответствуют заранее заданной модели.

Кейс 3: частный инвестор с доверительным управлением

Ещё один пример — клиент банковского доверительного управления, назовём его Сергей. У него была внушительная сумма после продажи недвижимости, и банк предложил стандартное решение: модельный портфель с уклоном в облигации и немного акций. До первого серьёзного кризиса всё шло гладко, но в момент шока Сергей понял, что совершенно не понимает, что у него внутри. После консультации с независимым экспертом он решил перейти на более прозрачное профессиональное управление инвестиционным портфелем для частных инвесторов: с отчётами по каждому активу, чётко прописанными лимитами рисков и возможностью корректировать стратегию. Команда не стала резко менять всё; вместо этого они постепенно вывели часть средств в зарубежные активы, добавили золото, немного частных долговых инструментов и оставили приличный кэш-резерв. В следующий период турбулентности рынок акций снова тряхнуло, но доля облигаций и альтернатив отработала амортизатором, просадка оказалась в комфортных пределах, а у Сергея была ликвидность для докупки просевших качественных активов. Для него главным инсайтом стало понимание, что многопрофильность — это не роскошь для очень богатых, а базовая гигиена капитала, которую просто легче поддерживать, когда есть команда и понятная отчётность.

В итоге он перестал воспринимать доверительное управление как «чёрный ящик» и стал смотреть на портфель как на управляемую систему с предсказуемой реакцией на стресс.

Итог: многопрофильность как базовая защита, а не модный тренд

Многопрофильный подход не обещает сказочных процентов каждый год, но он даёт другое, куда более ценное преимущество — способность портфеля выдерживать удары и восстанавливаться без фатальных потерь. В кризис выигрывают не те, кто угадал один «ракетообразный» актив, а те, кто заранее расставил опоры: по классам активов, по валютам, по странам, по отраслям. Вы можете строить всё сами или привлекать специалистов, но суть одна: чем больше независимых «ножек» у вашего стула, тем спокойнее вы сидите, когда пол под вами начинает трястись. Многопрофильность — это, по сути, страховка от собственных прогнозов: вы допускаете, что можете ошибиться, и заранее закладываете эту ошибку в конструкцию. Кризисы будут повторяться, сценарии будут меняться, но принцип останется прежним: капитал выживает там, где он не замкнут в одной истории, каким бы привлекательным ни казался этот единственный сюжет в хорошие времена.