Что вообще понимают под геополитическими рисками и зачем это инвестору

Под геополитическими рисками обычно имеют в виду совокупность событий: войны, санкции, торговые войны, смена режимов, резкие регуляторные запреты. Для портфельного менеджера это не абстракция, а специфический класс «шоков предложения» и «регуляторных шоков», которые одновременно бьют по ценам активов, ликвидности и валютам. Фактически геополитические риски инвестиции превращают даже формально «надежные» инструменты в источник разрывов котировок, принудительных делистингов и заморозки активов, что видно по санкционной статистике после 2022 года.

Как последние три года изменили восприятие геополитики рынком

По данным MSCI, волатильность глобального индекса резко пикнула в феврале–марте 2022 года: дневные колебания доходили до 4–5 %, а дисперсия доходностей по странам удвоилась относительно 2021 года. UNCTAD фиксирует падение мировых ПИИ примерно на 12 % в 2022 году, что частично связывают с войной и санкциями. В 2023-м волатильность снизилась, но спреды доходностей между «политически устойчивыми» и «турбулентными» рынками так и не вернулись к докризисным уровням, оставаясь выше примерно на 80–120 б.п. по суверенным облигациям.

Определения: глобальный портфель, факторный риск и региональный риск

Глобальный инвестиционный портфель — это совокупность активов из разных стран и классов (акции, облигации, сырье, недвижимость), оптимизируемая по доходности и волатильности. Стандартная факторная модель включает рыночный, валютный, процентный и отраслевой риски. Геополитика сначала проявляется как региональный риск, а затем «протекает» в факторы: спреды кредитного риска, стоимость хеджей, премию за ликвидность. Именно поэтому глобальный инвестиционный портфель управление рисками сегодня невозможно строить без явного блока политической устойчивости стран.

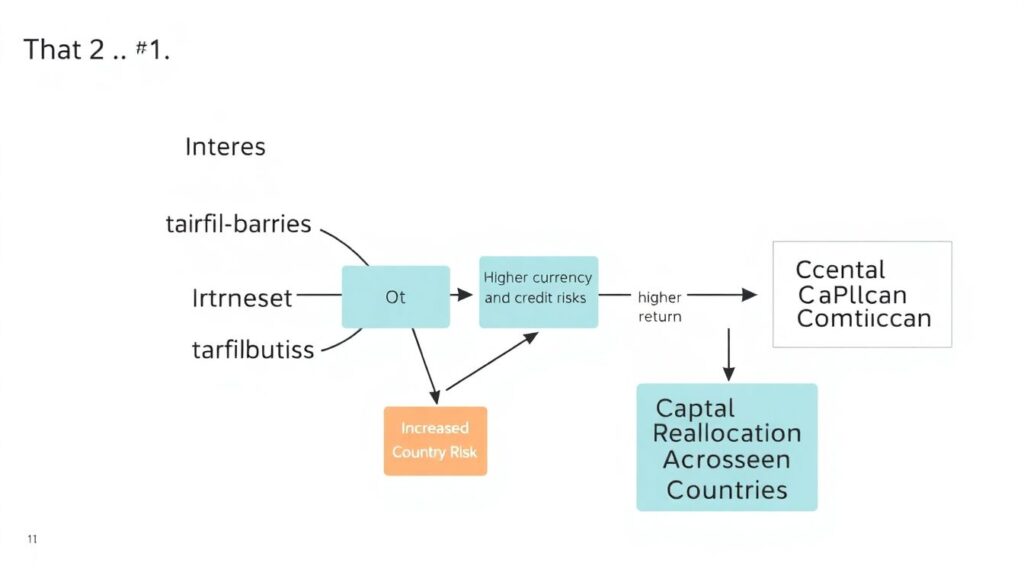

Диаграмма влияния геополитики на структуру портфеля

Условная схема «Диаграмма 1» выглядит так: на вход поступают сигналы — санкции, конфликты, тарифные барьеры. Они увеличивают страновой риск (узел 1), затем усиливают валютный и кредитный риски (узел 2), что приводит к росту требуемой доходности (узел 3). На выходе — перераспределение капитала по странам и секторам (узел 4). Визуально это можно представить как блок-схему с четырьмя прямоугольниками и стрелками, где толщина стрелок показывает, насколько сильное смещение происходит в структуре акций, облигаций и сырьевых активов.

Статистика по потокам капитала и премиям за риск 2021–2024

По данным IIF, в 2021 году чистый приток портфельного капитала в развивающиеся рынки восстанавливался после ковида, а в 2022-м происходил резкий реверс: месячные оттоки из фондов EM-акций достигали десятков миллиардов долларов. JP Morgan оценивает, что в 2022 году премия за риск по суверенным облигациям ряда стран, попавших под санкции или периферийное давление, расширялась на 200–400 б.п. В 2023–2024 годах спреды частично сузились, но «политическая надбавка» не исчезла, закрепившись как стабильный компонент доходности.

Чем нынешний виток геополитики отличается от прошлых циклов

В отличие от локальных конфликтов 2000-х, нынешняя конфигурация затрагивает ключевые узлы глобальных цепочек поставок: энергоносители, чипы, логистику. Это не просто временная турбулентность, а структурный сдвиг, который меняет карту промышленности и торговли. Если раньше шоки часто компенсировались через другие регионы, то сейчас параллельные конфликты и фрагментация блокируют быструю замену. В технических терминах это означает, что корреляции между «безопасными» и «рисковыми» активами повышаются в стрессовые периоды, снижая эффективность классической диверсификации.

Сдвиг в структуре акций: от «любой EM-рост» к «выбору юрисдикции»

Еще в 2018–2019 годах инвестор мог покупать индекс MSCI Emerging Markets, почти не задумываясь о регуляторных различиях. После 2022 года вложения в акции всё чаще фильтруют по юрисдикции листинга, режиму санкций и правовому режиму. Появилось разделение на «инвестируемые» и «запертые» рынки, где активы формально торгуются, но западный капитал фактически не может в них войти или выйти. Это радикально меняет подход к региональному бета: важен не только рост ВВП, но и доступность правового и инфраструктурного контура.

Облигационный сегмент и суверенный риск

Для долговых инструментов трансформация ещё заметнее. Санкции против суверенного долга и отключение отдельных рынков от международных систем расчётов делают часть бумаг технически непригодными для институциональных портфелей. В результате суверенные выпуски начинают котироваться с двойной премией: кредитный риск плюс политико-санкционный. На диаграмме доходность–срок такие бумаги уходят в «облако» высоких доходностей при ограниченной ликвидности. Это подталкивает инвесторов повышать долю облигаций стран с устойчивыми институтами, даже если купон у них значительно ниже.

Сырьевые и инфраструктурные активы как бенефициары шоков

Энергетические и сырьевые компании зачастую выигрывают от геополитических разрывов, но их риск-профиль становится асимметричным. Рост цен на сырье поддерживает выручку, однако национализация, экспортные пошлины и квоты могут резко обесценить капитализацию. То же касается инфраструктурных активов в «бутылочных горлышках» логистики: портов, терминалов, трубопроводов. С точки зрения портфельной теории это активы с высокой чувствительностью к геополитическим факторам, но низкой эластичностью к классическим макропоказателям, что требует отдельной калибровки сценариев.

Диверсификация по странам: что изменилось в практике

Формально диверсификация инвестиционного портфеля по странам должна снижать волатильность. Но если смотрим на 2022–2024 годы, видим, что в стрессовые фазы корреляции между рынками резко вырастали, особенно внутри геополитических блоков. То есть распределить капитал по «условно дружественным» и «условно недружественным» юрисдикциям оказалось так же важно, как по регионам. На схеме «Диаграмма 2» это отображается как кластеризация: страны группируются не по географии, а по политико-правовому блоку и степени санкционной взаимосвязанности.

Ключевой вопрос инвестора: как защитить портфель от геополитики

Если ставить задачу буквально — как защитить инвестиционный портфель от геополитики, — то полного экранирования добиться нельзя. Однако можно сместить акцент с «доходности любой ценой» к устойчивости потоков. Для этого используют сочетание хеджирования валютных рисков, контроля контрагентов (какие депозитарии и клиринговые центры задействованы), а также лимитов на долю активов из юрисдикций с повышенной санкционной уязвимостью. По сути, речь идет о введении политического «Value-at-Risk», учитывающего резкие сценарии потери доступа.

Практическое управление геополитическими рисками в инвестициях

Управление геополитическими рисками в инвестициях эволюционирует от простой страновой аллокации к полноценной многоуровневой системе. На первом уровне — количественные метрики: индексы политической стабильности, санкционные списки, рейтинг верховенства права. На втором — качественный анализ: оценка риторики регуляторов, электоральных циклов, военных угроз. На третьем — техническая инфраструктура: где хранятся активы, через какие биржи к ним доступ, какие расчётные системы используются. Все три уровня теперь интегрируют в процессы риск-комитетов и инвестиционных комитетов.

Пример: как крупные фонды меняли аллокацию после 2022 года

По публичной отчетности крупных суверенных фондов (например, норвежского NBIM) видно, что после 2022 года они сокращали экспозицию к ряду развивающихся рынков и увеличивали долю Северной Америки и «ядра» Европы. При этом возрастала доля частных активов и инфраструктуры в стабильных юрисдикциях. Опросы BlackRock и других управляющих показывают, что доля респондентов, считающих геополитику ключевым источником риска для портфеля, в 2023 году превышала 60 %, тогда как в 2020-м она была заметно ниже половины выборки.

Сравнение с традиционным подходом к риску

Классический подход трактовал страновой риск как надстройку над экономикой: плохие макро-данные — выше премия. Теперь политический фактор иногда определяет макроэкономику, а не наоборот. В техническом смысле геополитический фактор превращается из «остаточного шума» в отдельный систематический риск, сходный по значимости с процентным и валютным. Если сравнить факторные модели 2015 и 2024 годов, то во многих риск-системах можно увидеть новый блок параметров, отвечающих за санкционную и регуляторную фрагментацию рынка.

Инструменты: как выглядит алгоритм действий инвестора

1) Идентифицировать уязвимые звенья: страны, отрасли, инфраструктура расчётов.

2) Оценить сценарии: мягкий, базовый, стресс — с учётом блокировки рынков и каналов платежей.

3) Пересобрать структуру активов: снизить долю уязвимых звеньев, добавить защитные активы и кеш.

4) Настроить мониторинг: триггеры по новостям, санкциям, выборам, военным эскалациям.

5) Периодически тестировать портфель стресс-сценариями, включая имитацию внезапной потери доступа к отдельным биржам или депозитариям, чтобы заранее знать операционные шаги.

Косвенные эффекты: ESG, регулирование и отчётность

Геополитика усилила интерес к ESG-подходам, но не только в «зеленом» смысле. Компонент «G» — качество институтов и управления — всё чаще трактуют как прокси для политической устойчивости. Некоторые регуляторы требуют от институциональных инвесторов раскрывать, каким образом геополитика учтена в риск-политиках. Для менеджеров это значит, что ошибки в выборе юрисдикций уже воспринимаются не только как рыночный риск, но и как управленческий просчёт, что повышает важность формализованных методологий и прозрачных процедур.

Итог: портфель как отражение новой геополитической карты

В совокупности эти сдвиги означают, что глобальный портфель перестал быть нейтрально финансовым конструктом и стал фактически «проекцией» геополитической карты. Геополитические риски инвестиции больше нельзя свести к пункту в разделе «прочее» — они формируют отдельный блок ограничений и триггеров. Для инвестора ближайших лет ключевым навыком становится не поиск максимально растущего рынка, а дизайн структуры активов, способной выдержать фрагментацию, санкции и региональные шоки, сохраняя при этом приемлемый баланс доходности и ликвидности.