Зачем вообще хеджировать рыночные риски

Рыночный риск — это риск того, что цены на акции, облигации, валюту или сырье уйдут не туда, куда вы рассчитывали. Хеджирование — это не про «заработать больше», а про «не потерять слишком много». Проще говоря, вы платите небольшую «страховку», чтобы не словить большой удар по капиталу.

Если коротко по терминам:

— Рыночный риск — риск изменения цен на финансовые активы.

— Хеджирование — набор действий и инструментов, которые снижают или ограничивают этот риск.

— Базовый актив — то, от чего зависит ваш риск (акция, индекс, валюта, нефть и т. д.).

За последние 3 года интерес к хеджированию заметно подрос. По оценкам BIS и крупных бирж:

— глобальный объем торгов деривативами на валюту и ставки в 2022–2024 гг. держался выше 90 трлн долл. в год;

— обороты по опционам на акции и индексы в США с 2021 по 2023 год выросли примерно на 20–25 %;

— в России с 2021 по 2024 год объем торгов производными инструментами на Мосбирже колебался, но доля фьючерсов и опционов в хеджирующих стратегиях у профучастников стабильно превышала 40 % от оборота деривативов.

Рост волатильности (скачки S&P 500, индекса РТС, курса рубля, нефти) после 2022 года фактически заставил и частных лиц, и компании смотреть в сторону более системного подхода, где хеджирование рыночных рисков для частных инвесторов и услуги хеджирования рисков для корпоративных клиентов перестали быть экзотикой.

—

Как выглядит хеджирование на схеме (упрощенно)

Текстовая диаграмма для базового понимания:

1. Есть позиция, подверженная риску:

«Длинная позиция в акции А»

2. Вы находите инструмент, движущийся *похожим* образом:

«Фьючерс на индекс, где акция А занимает большую долю»

3. Открываете встречную позицию:

«`

[Акции А] — покупка (вы выигрываете при росте)

|

| риск падения цены

v

[Фьючерс на индекс] — продажа (вы выигрываете при падении)

«`

Результат: сильное движение рынка компенсируется. Вы не зарабатываете максимум, но и сильный провал для портфеля сглаживается.

—

Основные методы хеджирования: от простых к «продвинутым»

Начнем с набора по возрастанию сложности. Для частных инвесторов логика одна, для корпоратов — другая, но инструменты в целом общие.

— Диверсификация

Не классическое хеджирование, но база. Не держите все в одной бумаге, секторе или даже стране.

— Стоп‑лоссы и трейлинг‑стопы

Механическое ограничение убытка: вы заранее решаете, сколько готовы потерять, и автоматизируете выход.

— Фьючерсы и опционы

Классические деривативы. С их помощью можно зафиксировать цену или купить «страховку» от сильного движения.

— Форварды и свопы

Популярнее в корпоративном мире, но часть продвинутых частных инвесторов их тоже использует через банки и брокеров.

— Естественный (натуральный) хедж

Когда активы и обязательства у вас в одной и той же валюте/сырье, и колебания рынка почти взаимно гасятся.

—

Финансовые инструменты хеджирования валютных и рыночных рисков

Под этим длинным выражением скрывается конкретный набор «железа»:

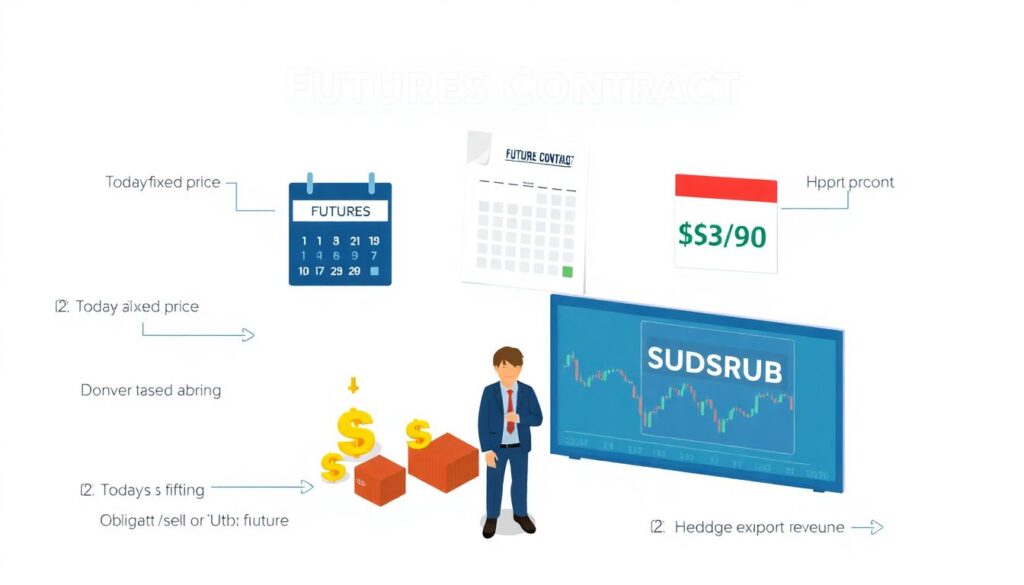

— Фьючерс — стандартный биржевой контракт, по которому вы обязаны купить или продать актив в будущем по цене, зафиксированной сегодня.

Пример: экспортер ожидает выручку в долларах через 3 месяца — продает фьючерс на USD/RUB. Если рубль укрепится, и выручка в рублях уменьшится, прибыль по фьючерсу это компенсирует.

— Опцион — контракт, дающий право (но не обязанность) купить или продать актив по фиксированной цене.

Пример: частный инвестор, держащий портфель российских акций, покупает put‑опцион на индекс. Если рынок обвалится на 20–30 %, опцион даст выплату, компенсирующую большую часть просадки.

— Форвард — «кастомный» контракт между участниками (обычно через банк) с любыми согласованными условиями.

— Своп — обмен потоками платежей, чаще по процентным ставкам или валюте.

Пример: компания с кредитом в плавающей ставке меняет его на фиксированную через своп и тем самым хеджирует риск роста ставок.

К 2024 году, по данным крупных международных клиринговых центров, свыше 70 % объема сделок с деривативами используется именно как хедж, а не чистый спекулятивный инструмент.

—

Хеджирование для частных инвесторов: что реально работает

Стратегии хеджирования портфеля для инвесторов часто упираются в два вопроса: «сколько денег я готов отдать за защиту» и «как часто я готов этим заниматься».

На практике чаще всего используются такие подходы:

— покупка защитных put‑опционов на индекс или ETF, в который завязан портфель;

— продажа covered call (колл‑опционы на бумаги, которые уже есть в портфеле) для частичной компенсации волатильности;

— использование фьючерсов на индексы для временного снижения риска (например, перед важными макрорелизами или выборами).

Короткий пример. Представьте портфель в 1 млн рублей в российских акциях.

Инвестор боится сильной просадки в течение года и покупает серию квартальных put‑опционов на индекс:

— премии за опционы суммарно «съедают» 2–4 % в год (условная страховка);

— но в случае падения рынка на 25 %, фактическая просадка портфеля, с учетом выплат по опционам, может сократиться до 10–12 %.

По статистике нескольких европейских и американских брокеров за 2022–2024 гг., доля клиентов, использующих опционы или фьючерсы хотя бы раз в год, выросла с 10–12 % до 18–22 %, особенно среди инвесторов с портфелями от эквивалента 50–100 тыс. долларов.

—

Корпоративное хеджирование: другая логика, те же принципы

Для бизнеса ключевая задача — предсказуемость денежных потоков. Здесь в ход идут услуги хеджирования рисков для корпоративных клиентов, которые обычно предлагают банки, брокеры и специализированные финкомпании.

Типичные цели компании:

— защитить маржу от скачков валюты (экспортер/импортер);

— зафиксировать цену сырья (металлурги, агро, энергетика);

— стабилизировать процентные платежи по крупным кредитам.

Чем отличаются корпораты от частников:

— суммы крупнее → почти всегда подключается индивидуальная структура сделок;

— горизонт длиннее (год и больше);

— выше требования к отчетности и соответствию стандартам (IFRS, МСФО, ковенанты по кредитам).

С 2022 по 2024 годы, по данным крупных европейских и азиатских банков, доля малого и среднего бизнеса, использующего форварды и простые опционы для хеджирования валютных рисков, выросла примерно с 20–25 % до 30–35 %. Причина проста: сильные скачки курсов после геополитических событий и изменения ставки ФРС/ЦБ ударили по марже, и CFO стали внимательнее относиться к рискам.

—

Диаграмма: сравнение «без хеджа» и «с хеджем»

Представим, что компания‑импортер закупает товар в долларах и продает за рубли. Без хеджирования:

«`

Курс доллара : ↑↑↑

Закупочная цена: ↑↑↑

Маржа компании : ↓↓↓

«`

С форвардным контрактом на покупку долларов через 6 месяцев по заранее известному курсу:

«`

Курс доллара : ↑↑↑

Цена по форварду: ── (фиксирована)

Маржа компании : ≈ стабильна

«`

То же самое для частного инвестора:

без хеджа — доходность прыгает, с хеджем — более пологая кривая.

—

Сравнение методов хеджирования: плюсы и минусы

Если не пользоваться таблицей, можно сравнить подходы в формате коротких характеристик.

— Диверсификация

+ Простая, понятная, почти бесплатная.

– Не защищает от системных шоков, когда «падает все».

— Стоп‑лоссы

+ Легко внедрить, не требуют сложных инструментов.

– Вылеты по коротким всплескам волатильности, проскальзывания в тонком рынке.

— Фьючерсы

+ Дешево по комиссиям, ликвидно, удобно для кратко‑ и среднесрока.

– Маржинальные требования, риск маржин‑колла, требуется дисциплина.

— Опционы

+ Можно ограничить риск заранее (просто не потеряете больше премии);

+ гибкость по структурам (коллары, спрэды и т. д.).

– Премия стоит денег; сложнее в понимании.

— Форварды и свопы

+ Индивидуальная настройка под бизнес;

+ удобны для долгосрочного планирования.

– Могут быть менее ликвидными; завязка на одного контрагента (банк).

В общем случае: частным инвесторам чаще подходят биржевые деривативы и структурные продукты, а бизнесу — более «кастомные» решения через банки и консалтинг по хеджированию рыночных рисков для бизнеса.

—

Статистика за 2022–2024 годы: что изменилось на практике

Немного сухих, но полезных цифр (по совокупным данным международных регуляторов, бирж и отраслевых обзоров):

— Волатильность глобальных фондовых индексов в 2022 году была примерно на 30–40 % выше средних уровней 2017–2019 гг.; в 2023–2024 гг. она снизилась, но осталась повышенной к «доковидным» временам.

— В 2022–2024 годах количество открытых позиций по опционам на крупные индексы (S&P 500, EuroStoxx 50, Nikkei) стабильно оставалось выше уровней 2019–2020 годов примерно на 15–25 %, что говорит о росте спроса на защитные стратегии.

— В корпоративном сегменте объем сделок по хеджированию валютного риска через форварды и свопы у ряда международных банков вырос с 2021 по 2024 год на 20–30 %, особенно в отраслях, завязанных на импорт комплектующих и экспорт сырья.

Это не означает, что все срочно хеджируются. Но те, кто пережил пару неожиданных обвалов или курсовых скачков, чаще начинают думать системно и внедрять политику управления рисками.

—

Как выбирать метод хеджирования: практичные советы

Для частного инвестора логика может выглядеть так:

— портфель до условных 300–500 тыс. рублей — чаще всего достаточно диверсификации и разумных стоп‑ордеров;

— от нескольких сотен тысяч до нескольких миллионов — уже имеет смысл изучить базовые опционы и фьючерсы на индексы/валюту;

— крупные портфели — работа с персональным менеджером, продвинутые опционные конструкции, периодический пересмотр стратегии.

Для компаний:

— сначала описать, какие именно риски критичны (валюта, процентные ставки, цены сырья);

— дальше — подобрать инструменты: форварды, фьючерсы, свопы, опционы;

— и только потом решать, какие финансовые инструменты хеджирования валютных и рыночных рисков интегрировать в политику управления рисками и в бюджет.

Полезно держать в голове простой принцип: хеджирование не должно убивать бизнес‑модель или инвестиционную идею. Защита — да, но не любой ценой.

—

Итог: хеджирование как нормальная часть финансовой рутины

Хеджирование — это не «магия для избранных», а вполне приземленный инструмент управления неопределенностью. Для частных лиц оно позволяет сгладить просадки и спать спокойнее, для компаний — защитить маржу и избежать неприятных сюрпризов в отчетности.

Если подытожить:

— сначала вы понимаете, какие риски вам действительно опасны;

— затем выбираете подходящий набор инструментов и горизонты;

— регулярно пересматриваете стратегию по мере изменений рынка и своих целей.

При таком подходе хеджирование рыночных рисков для частных инвесторов и стройная система управления рисками для корпораций становятся не чем‑то «особенным», а нормальной частью инвестиционного и бизнес‑процесса.