Зачем вообще нужна оценка стартапов для инвесторов

Оценка стартапов для инвесторов — это не эстетика и не «чувство фаундера», а способ формализовать хаос. В 2026 году рынок венчура перегрет локально и одновременно просел глобально: денег меньше, конкуренция за качественные сделки выше. Если не иметь прозрачного подхода к тому, как проанализировать стартап перед инвестицией, вы либо переплатите, либо зайдёте в токсичный актив. Наша цель — не угадать «единорога», а выстроить воспроизводимую систему решений, которая переживёт несколько циклов рынка.

Ключевые термины, без которых дальше будет сложно

Под «венчурным проектом» будем понимать компанию с высоким риском и потенциально экспоненциальным ростом, чаще всего на стадии pre-seed/Seed/Series A. «Оценка стартапа» — это совокупность количественных и качественных методов, которые помогают прийти к диапазону стоимости, а не к «одному правильному числу». Методики оценки венчурных проектов включают финансовые модели, анализ рынка, проверку команды и due diligence стартапа для частных инвесторов: юридический, финансовый, продуктовый и технологический анализ перед входом в сделку.

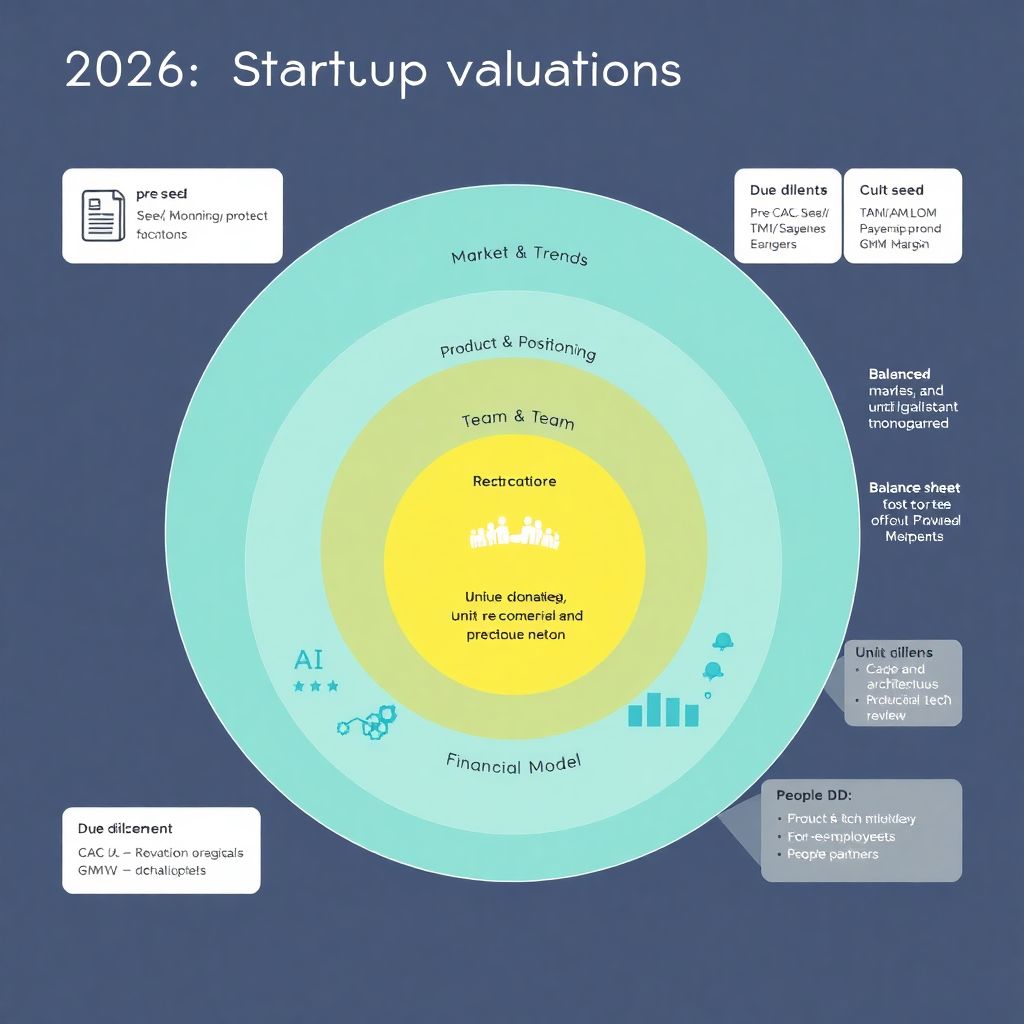

Как мыслить структурно: «диаграмма» оценки стартапа

Удобно держать в голове простую текстовую диаграмму уровней анализа. Представим вложенные круги:

1) Внешний круг — рынок и тренды.

2) Внутренний — продукт и позиционирование.

3) Следующий — команда и процессы.

4) Центральное ядро — юнит-экономика и финмодель.

Визуально это можно представить так: «Рынок → Продукт → Команда → Цифры». Оценка стартапов для инвесторов становится последовательным «сужением воронки»: от макростепени адекватности идеи к конкретным метрикам, по которым вы ставите деньги на кон.

Рынок и тренды: точка входа

Анализ начинаем с вопроса: вообще есть ли поле для крупной компании? Смотрим на размер рынка (TAM/SAM/SOM), скорость роста сегмента, конкуренцию и регуляторные риски. В 2026 году особенно важно проверять устойчивость модели к ИИ-автоматизации и возможным запретам в сфере данных. Если сектор выглядит как «мода на один цикл», вероятность масштабирования невысока. Если же рынок фрагментирован и не консолидирован, стартап имеет шанс занять нишу и защищать её за счёт скорости и фокуса.

Продукт и технология: что именно решается

На уровне продукта оцениваем, решает ли стартап реальную проблему и насколько жёстко она «болит» у целевой аудитории. Дифференциатор продукта — это не только фича, но и архитектура решений, стек технологий, глубина автоматизации. В 2026 году хорошим тоном считается наличие чёткой стратегии использования генеративного ИИ и данных: без этого продукт рискует устареть за пару лет. Здесь важно сравнение с аналогами: если продукт легко клонируется крупным игроком за 6–12 месяцев, защита должна быть в каналах, бренде или данных.

Команда: главный источник неопределённости

Команду оценивают не по харизме фаундера, а по накопленной траектории. Смотрим: были ли у основателей выходы, опыт масштабирования, релевантная доменная экспертиза. Для технических проектов в 2026 году критична способность строить инфраструктуру данных и MLOps, а не только писать модельки. Важно, насколько команда умеет привлекать сильных специалистов, а не боится делегировать. Если команда «монолитна», без обратной связи и с одним «мессией», риски конфликта и выгорания резко растут — это нужно закладывать в дисконт к оценке.

Метрики и юнит-экономика: где заканчивается магия

Юнит-экономика — это микромодель прибыли на единицу ценности: заказ, подписка, активный пользователь. Базовый скелет: CAC (стоимость привлечения клиента), LTV (ценность клиента за всё время), payback period (срок окупаемости маркетинга), gross margin (валовая маржа). Если стартап говорит, что «ещё рано считать метрики», но при этом тратит серьёзные бюджеты, это красный флаг. Даже на предвыручной стадии можно прогнать гипотезы через тесты спроса и получить грубые параметры для модели, пусть и с широкими допущениями.

Как определить стоимость стартапа на ранней стадии: практический подход

На ранних этапах классические DCF-модели выглядят красиво и почти бесполезно: степень неопределённости слишком высока. Поэтому используют эвристические подходы — метод аналогов, оценку по мультипликаторам (revenue multiple, GMV multiple), а также по milestone-based логике: за что конкретно вы платите сейчас. Как определить стоимость стартапа на ранней стадии? Берём вилку по аналогичным сделкам в регионе и сегменте, корректируем за риск команды, стадии продукта и качество метрик, затем обсуждаем структуру сделки: ликвидационный приоритет, префы, опционы.

Сравнение с аналогами: на что смотреть

Сравнение с аналогами не сводится к фразе «у Uber мультипликатор такой-то». Нужно искать компании близкого масштаба и стадии: локальные игроки, свежие сделки в том же вертикале. Если стартап выходит на рынок B2B SaaS, логично смотреть на мультипликаторы выручки похожих решений, а не на маркетплейсы. Дополнительно анализируем структуру выручки и маржинальность: два бизнеса с одинаковым ARR могут иметь радикально разную ценность, если один живёт на каналах с дорогим трафиком, а другой опирается на органику и ретеншен.

Due diligence стартапа для частных инвесторов: что проверять

Юридический due diligence стартапа для частных инвесторов включает проверку структуры владения, каптейбла, IP (кому принадлежат права на код и бренды), наличие проблемных договоров. Финансовый блок — проверка корректности выручки, задолженностей, обязательств по займам и конвертируемым нотам. Продуктовый и технологический блоки — ревью архитектуры, качества кода, roadmap и зависимостей от внешних API. Наконец, важен people-DD: разговоры с бывшими сотрудниками, клиентами и партнёрами, которые часто вскрывают скрытые риски.

Пошаговый алгоритм: как проанализировать стартап перед инвестицией

Ниже — минимальный сценарий действий для частного или институционального инвестора:

1. Сформировать гипотезу о рынке и сегменте, проверить тренды и регуляторику.

2. Разобрать продукт: кейсы использования, сравнение с текущими альтернативами.

3. Оценить команду: биографии, достижения, репутацию, способность привлекать таланты.

4. Проверить метрики и юнит-экономику, сформировать черновую финмодель.

5. Провести юридический и финансовый due diligence.

6. Согласовать оценку и условия, учитывая риски и целевую доходность портфеля.

Методики оценки венчурных проектов: что реально работает

На практике редко используют одну методику. Часто комбинируют несколько: методикa Беркуса (оценка по качеству факторов — идея, прототип, команда, продажи), VC-метод (оценка от целевого выхода и IRR), мультипликаторы и сценарный анализ. Такие методики оценки венчурных проектов позволяют держать в голове несколько независимых точек зрения и искать пересечение диапазонов. В 2026 году усиливается роль вероятностных подходов: инвесторы моделируют несколько сценариев (базовый, оптимистичный, стрессовый) и оценивают портфельную доходность, а не отдельную сделку в вакууме.

Диаграмма рисков: как взвесить «за» и «против»

Полезно представить карту рисков в виде текстовой диаграммы:

«Рынок — Продукт — Команда — Финансы — Юридика — Технологии».

По каждому блоку ставим оценку от 1 до 5 и короткий комментарий. Затем отмечаем, чем риск компенсируется: дисконтом к оценке, особыми условиями сделки или активной поддержкой (advisory, нетворк, доступ к каналам). Такой подход переводит интуитивное ощущение «мне что-то не нравится» в явные параметры, которые можно обсуждать с партнёрами и фиксировать в инвестиционном комитете.

Что изменилось к 2026 году и как это влияет на оценки

В 2026 году оценки стали более консервативными по сравнению с пиком 2021–2022 годов. Рынок переоценил скорость монетизации ИИ, а стоимость капитала выросла. Инвесторы гораздо жёстче смотрят на путь к прибыли и устойчивость к шокам: supply-chain, санкции, ограничения по данным. При этом для стартапов, умеющих строить защищённые дата-сеты и прикладной ИИ, мультипликаторы по-прежнему высокие. Разрыв между «топ-классом» и «середнячками» растёт: первые получают перекупленные раунды, вторые долго не могут закрыть даже seed.

Прогноз: как будет развиваться подход к оценке стартапов

В ближайшие 3–5 лет оценка стартапов для инвесторов станет ещё более data-driven. Появятся специализированные платформы, агрегирующие операционные данные портфельных компаний и анонимные бенчмарки по сегментам. Многие фонды начнут использовать полуавтоматические скоринговые модели, которые будут отсекать «проекты ниже порога» ещё до человеческого ревью. При этом роль качественного анализа не исчезнет: наоборот, ценность умения разобраться в нишевых рынках и сложных технологиях вырастет, потому что на уровне цифр стартапы будут всё более похожи.

Практический вывод для инвестора в 2026 году

Смысл всей системы в том, чтобы уметь ответить на три вопроса: 1) зачем этому рынку именно это решение, 2) почему именно эта команда способна его доставить, 3) оправдывает ли входная оценка риск и альтернативную стоимость капитала. Если вы системно фиксируете ответы, используете комбинированные методики и проводите дисциплинированный due diligence, качество портфеля со временем растёт. Венчур останется высокорисковым классом активов, но хаос в нём вполне управляем, если отказаться от романтики и работать с данными и структурой.