Почему вообще задумываться о международной диверсификации

Международная диверсификация инвестиций — это не «игрушка миллионеров», а нормальный следующий шаг, когда вы уже освоили базовый портфель в рублях или своей домашней валюте. Проблема в том, что большинство частных инвесторов живёт в логике: «Я зарабатываю в этой стране, трачу здесь же, значит, и инвестировать логично тут». Но реальность жёстче. Девальвация, санкции, изменение налогов, локальные кризисы — всё это бьёт по капиталу, даже если конкретные компании бизнеса продолжают работать. Задача глобального профиля — разнести риски так, чтобы один-единственный флаг на карте не решал судьбу ваших денег.

Страновой риск на практике: как он бьёт по портфелю

Если говорить без теории, страновой риск — это вероятность того, что с вашими инвестициями что-то случится не из‑за бизнеса, а из‑за политики, валюты или регулятора. Примеров более чем достаточно: заморозка депозитарных расписок на зарубежные акции у российских брокеров, ограничения на вывод капитала из Турции в периоды турбулентности, кипрские истории с принудительными «стрижками» вкладов после кризиса 2012–2013 годов. Даже если бизнес глобальный и прибыльный, доступ к нему может быть ограничен или условия владения резко меняются. Поэтому вопрос «как снизить страновые риски в инвестициях» перестал быть теоретическим — это уже реальный чек-лист для любого, кто строит капитал на годы вперёд.

Глобальный инвестиционный портфель: как составить без фанатизма

Когда речь заходит о том, глобальный инвестиционный портфель как составить, многие представляют себе десятки рынков, валют и экзотических инструментов. На практике всё гораздо спокойнее. Экспертный подход сегодня — это в первую очередь географическое распределение через широкие фонды, а не ручной выбор отдельных акций на каждом рынке. Базовая логика: часть капитала в домашней юрисдикции (там, где вы живёте и зарабатываете), часть — в США и развитой Европе как в наиболее глубоком и защищённом рынке капитала, и доля — в развивающихся странах для роста. Для частного инвестора рабочей отправной точкой может быть структура: 40–60 % глобальные фонды развитых стран, 10–20 % emerging markets, остальное — локальные активы и кэш.

Технический блок: цифры и простая математика распределения

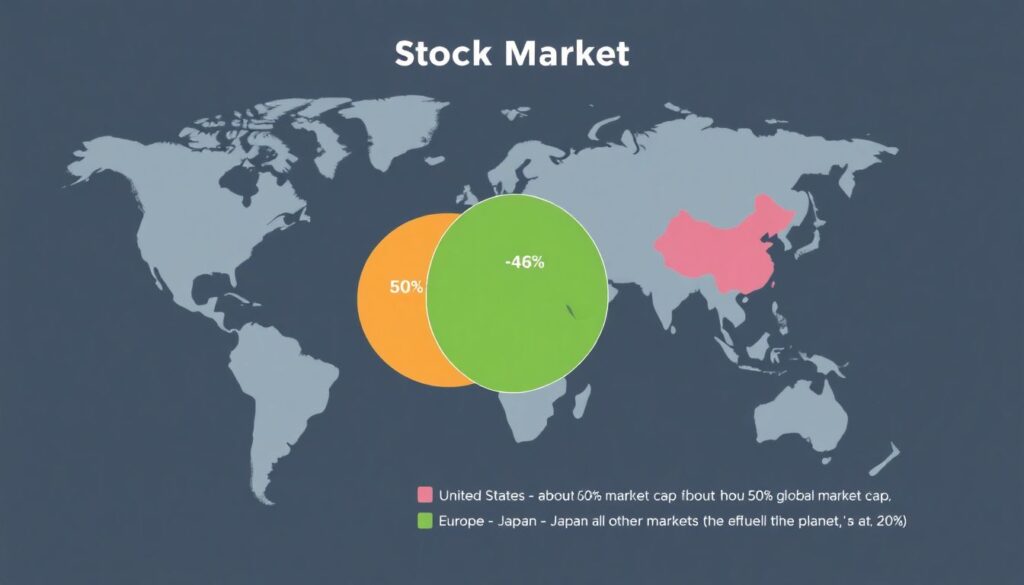

Для ориентира многие смотрят на мировую структуру фондового рынка: США — около 60 % глобальной капитализации, Европа — 15–18 %, Япония — 5–6 %, остальные рынки делят оставшиеся двадцать с небольшим процентов. Если вы хотите, чтобы ваш капитал рос примерно так же, как «планета в среднем», удобно опираться на эти пропорции и корректировать их под свой риск‑профиль. Например, консервативный инвестор с капиталом 100 000 долларов может разложить средства так: 35 000 в глобальный фонд на США, 15 000 в фонд развитой Европы, 10 000 в фонд emerging markets, 20 000 в облигации инвестиционного уровня в долларах/евро, остальное в высоколиквидном кэше и домашней валюте для текущих расходов.

Инвестиции за рубежом для частных инвесторов: реальные маршруты

Инвестиции за рубежом для частных инвесторов сегодня уже не требуют личного счёта в швейцарском банке и полёта в Цюрих. Есть три основных маршрута. Первый — международные брокеры с доступом к биржам США и Европы, где вы напрямую покупаете ETF и акции. Второй — локальные брокеры, дающие доступ к иностранным активам через дружественные юрисдикции и кросс‑листы. Третий — страховые и накопительные продукты с иностранной валютой и «вшитой» линейкой фондов, хотя комиссии там выше. Эксперты часто говорят: начинайте с простейшего — одного‑двух глобальных ETF через надёжного брокера, а уже потом добавляйте экзотику, если вообще будет такая потребность.

Международное инвестирование: стратегии и инструменты без лишнего шума

Когда звучит формулировка «международное инвестирование стратегии и инструменты», у многих возникает желание найти «секретный рецепт». В реальности рабочие стратегии достаточно приземлённые. Первая — пассивная: вы покупаете широкие индексные фонды на США, развитые рынки и emerging markets, периодически докупаете и раз в год ребалансируете доли. Вторая — «core–satellite»: ядро портфеля — те же глобальные ETF, а вокруг вы постепенно добавляете отраслевые и страновые решения (например, отдельный фонд на здравоохранение США или на индийский рынок). Активный сток‑пикинг на зарубежных рынках имеет смысл только при серьёзной экспертизе и времени, иначе вы банально проигрываете индексам и переплачиваете комиссиями.

Технический блок: валютный риск, корреляции и цифры просадки

Ещё одна важная деталь — валютный риск. Допустим, вы живёте в России и держите 70 % портфеля в долларах через американские ETF. Если доллар к рублю вырастает, ваш рублёвый эквивалент капитала увеличивается даже при боковом рынке акций. Но обратная ситуация тоже возможна. Исторически падение S&P 500 более чем на 30 % происходило примерно раз в 10–15 лет, а максимальная просадка за последние десятилетия доходила до 50–55 %. При этом пакет из глобальных акций и облигаций (60/40) уменьшал глубину просадки до 25–30 %. Добавление разных валют (доллар, евро, иена) снижает не столько амплитуду просадок, сколько зависимость от одной экономики, что актуально при сценариях жёстких санкций или валютного контроля.

Как снизить страновые риски в инвестициях: подходы экспертов

Профессиональные управляющие обычно смотрят не на «красоту» портфеля, а на сценарии. Первый принцип: ни одна страна не должна определять больше половины вашего глобального богатства, если у вас нет бизнес‑интересов мирового масштаба. Второй — юридическая диверсификация: счёт у одного брокера и в одной юрисдикции — это уязвимость, даже если активы сами по себе глобальные. Минимум два контура — например, международный брокер в стабильной юрисдикции плюс локальный брокер для внутреннего рынка. Третий — разумный баланс между прямым владением активами и фондами; фонды проще перемещать и перерегистрировать, чем разбираться с сотнями отдельных бумаг при изменении правил игры.

Практический пример: как может выглядеть глобальный профиль

Представим частного инвестора 35 лет, доход выше среднего, горизонт 15–20 лет. Он уже наслышан о международной диверсификации, но боится «наломать дров». Эксперт рекомендует начать с простого: 50 % капитала — глобальные акции (через ETF на США и развитые рынки, условно 35/15), 15 % — фонд на emerging markets, 20 % — облигации в долларах и евро инвестиционного уровня, 10 % — локальные облигации или депозиты в домашней валюте, 5 % — «песочница» для отдельных акций или альтернативных активов. Такой портфель за счёт широкой базы стран и валют с большой вероятностью переживёт локальные кризисы и даст результат, близкий к «мировой средней» доходности в 6–8 % годовых в валюте на длинном горизонте.

Ошибки новичков в международной диверсификации

Самые частые промахи — начинать с экзотики вместо фундамента. Люди покупают узкие фонды на отдельные страны вроде Вьетнама или Бразилии, не имея базового глобального ядра. Вторая ошибка — воспринимать международный портфель как казино: сегодня накачиваем Китай, завтра — Турцию, послезавтра — криптобиржи. В итоге вместо снижения странового риска получается скачкообразная волатильность и путаница с налогами. Третья — игнорировать издержки: комиссии брокера, спрэды, налоги у источника, дополнительные расходы на конвертацию валют. Часто выгоднее взять один ликвидный фонд с комиссией 0,1–0,2 % в год, чем городить набор «красивых» идей с суммарными издержками в несколько процентов.

С чего начать: пошаговая логика

Если резюмировать, международная диверсификация инвестиций — это не про «догнать тренд», а про здравый смысл и защиту капитала на случай любых политических и экономических поворотов. Логичный порядок действий такой: сначала определяете валюту целей (в чём вы будете жить и тратить через 10–20 лет), затем считаете, какая доля капитала уже привязана к вашей стране (зарплата, бизнес, недвижимость), и только после этого решаете, сколько имеет смысл вынести за рубеж. Далее — выбор пары‑тройки надёжных брокеров и простого набора глобальных фондов. А уже когда базовый каркас стоит и вы понимаете, что происходит с портфелем при разных сценариях, можно аккуратно добавлять «надстройки» — отрасли, отдельные страны и более продвинутые инструменты.