Роль прямых инвестиций в непубличные компании в современной экономике

Прямые инвестиции в непубличные компании давно перестали быть нишевым инструментом. По оценкам международных ассоциаций private equity, за последние 10 лет объем сделок в сегменте непубличного капитала в мире вырос более чем вдвое, а доля таких вложений в структуре институциональных портфелей стабильно превышает 10–15%. Для развивающихся рынков, включая Россию, это один из немногих источников долгосрочного капитала, позволяющего финансировать экспансию, R&D и цифровую трансформацию без давления квартальной отчетности, характерного для публичных эмитентов.

Первый контакт: как инвестор узнает о компании

На начальном этапе частные прямые инвестиции в бизнес привлечь инвестора помогают либо через инвестиционные банки и бутики, либо через отраслевые конференции и профессиональные сети. Потенциальный объект сделки обычно попадает в воронку через подготовленный teaser и краткий investment memo. Эксперты советуют уже на этом шаге структурировать данные: описать бизнес-модель, юнит-экономику, ключевые KPI и драйверы роста. В противном случае даже сильный проект может выпасть из рассмотрения на уровне скрининга из-за отсутствия стандартизированной информации.

Подготовка компании: как привлечь прямые инвестиции в частную компанию

Перед выходом к инвестору критично провести «домашнюю работу». Чтобы решить задачу как привлечь прямые инвестиции в частную компанию, собственнику необходимо провести юридический и финансовый аудит, выстроить корпоративное управление и формализовать ключевые процессы. По оценкам консультантов Big Four, наличие прозрачной управленческой отчетности повышает вероятность успешной сделки на 20–30%. Эксперты рекомендуют заранее оформить опционы для ключевых сотрудников, регламенты одобрения сделок и политику распределения прибыли, чтобы инвестор видел управляемый, а не персонифицированный бизнес.

Предварительные переговоры и term sheet

После первичного интереса инвестор запрашивает расширенный пакет данных и переходит к обсуждению ключевых параметров сделки. На этом этапе формируется term sheet — предварительный, необязывающий документ с базовыми условиями: оценка, размер пакета, структура финансирования (equity, quasi-equity, конвертируемые инструменты), права миноритария и механизмы защиты. Эксперты по сделкам private equity отмечают, что качество первого term sheet задает тон всей сделке: чем четче прописаны экономические и корпоративные условия на старте, тем меньше риск затяжных конфликтов при финализации документов и закрытии транзакции.

Due diligence: техническое «рентген-обследование» бизнеса

Фаза due diligence — наиболее ресурсоемкая. Инвестор проводит комплексную проверку: финансовую, налоговую, юридическую, операционную, а при необходимости — технологическую и ESG-экспертизу. По статистике крупных private equity фондов, до 40–50% потенциальных сделок «падают» именно на этом этапе из-за скрытых обязательств, судебных рисков или некорректной отчетности. Эксперты советуют собственникам заранее провести vendor due diligence: это позволяет выявить проблемные зоны, скорректировать структуру бизнеса и избежать дисконта к оценке при переговорах с потенциальным инвестором.

Ключевые блоки проверки, на которые смотрит инвестор

— Структура владения, наличие обременений, опционы и скрытые соглашения между совладельцами

— Качество выручки: концентрация клиентов, устойчивость контрактов, валютные и отраслевые риски

— Соответствие налогового и кадрового учета требованиям законодательства и отраслевым регуляциям

Эксперты подчеркивают, что любые «серые зоны» в налогах или IP приводят либо к переработке схемы сделки, либо к снижению цены, либо к выходу инвестора из проекта, если риск невозможно адекватно застраховать или структурировать.

Структурирование сделки и юридическое оформление

Когда due diligence завершен, стороны переходят к детальному структурированию. Если в сделке участвует private equity фонд инвестиции в российские компании, часто используются холдинговые юрисдикции с понятным английским правом, но с учетом санкционных и регуляторных ограничений тренд смещается к локальным структурам. Разрабатываются документы SPA (договор купли-продажи доли или акций), SHA (корпоративный договор), документы по опционам и мотивационным программам менеджмента. Экономический фокус инвестора — обеспечить баланс между контролем рисков и достаточной предпринимательской свободой команды.

Продажа доли: экономические и юридические параметры

Продажа доли бизнеса инвестору этапы сделки включают согласование цены, механизмов корректировки (closing accounts, locked-box), гарантий и заверений (Warranties & Indemnities), а также ковенантов: запрет конкуренции, ограничение долговой нагрузки, лимиты на CAPEX. Эксперты рекомендуют собственникам тщательно прорабатывать сценарии разногласий: deadlock-механизмы, drag-along/tag-along, опционные соглашения. Наличие таких инструментов снижает вероятность корпоративных конфликтов и задает предсказуемую траекторию взаимодействия между финансовым инвестором и операционным мажоритарием.

Закрытие сделки и первые 100 дней

Момент closing формально фиксирует переход доли и денежных средств, но с точки зрения экономической сущности это только старт совместного жизненного цикла. После подписания и исполнения условий closing инвестор активирует план первых 100 дней: утверждается детализированный бюджет, уточняются KPI менеджмента, адаптируется отчетность под стандарты фонда. По оценкам отраслевых исследований, системный «onboarding» инвестора позволяет ускорить достижение целевых показателей EBITDA на 10–15% по сравнению с несистемными подходами, когда собственники продолжают работать «как раньше».

Операционное участие инвестора

— Формирование совета директоров с независимыми членами и четким календарем заседаний

— Внедрение отчетности по стандартам IFRS/management reporting и регулярного cash-flow monitoring

— Запуск проектов по операционному улучшению: бережливое производство, цифровизация процессов, оптимизация CAPEX

Эксперты private equity подчеркивают: фонды не стремятся «управлять вместо», их задача — через governance и метрики задать рамки, в которых команда сможет масштабировать бизнес. Наиболее успешны проекты, где менеджмент воспринимает инвестора как партнера, а не как внешнего контролера.

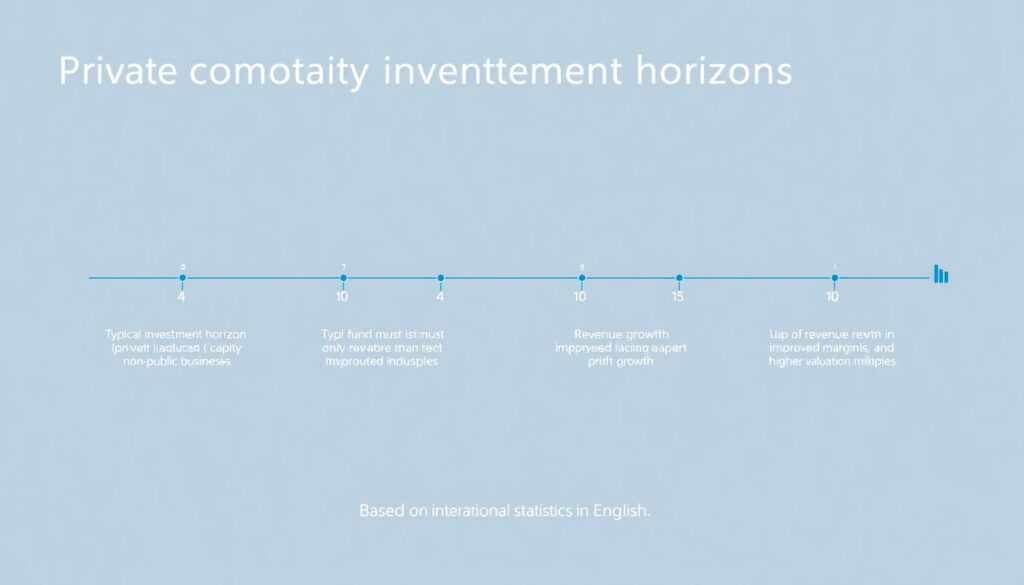

Горизонт инвестирования и создание стоимости

Типичный инвестиционный горизонт в непубличный бизнес составляет 4–7 лет, в капиталоемких отраслях — до 10 лет. За это время фонд должен не только вернуть вложенные средства, но и мультиплицировать их за счет роста выручки, маржинальности и повышения мультипликаторов оценки. По статистике международных рынков, целевой gross IRR по портфельным компаниям private equity колеблется в диапазоне 18–25% годовых. Экономический эффект для экономики выражается в росте производительности, формировании новых рабочих мест и повышении налоговой базы за счет выхода компаний из «серой» зоны.

Инструменты повышения стоимости актива

— Органический рост: географическая экспансия, запуск новых продуктовых линий, развитие e-commerce

— Неорганический рост: M&A небольших конкурентов, консолидация фрагментированных рынков

— Финансовая инженерия: оптимизация структуры долга, рефинансирование под более низкую ставку, работа с оборотным капиталом

Эксперты рекомендуют уже на момент входа инвестора формализовать value creation plan с конкретными инициативами, ответственными и временными ориентирами. Это снижает риск рассинхронизации ожиданий между фондом и менеджментом по поводу темпов и источников роста.

Стратегии выхода: от продажи стратегу до IPO

Выход из актива — ключевой момент, определяющий фактическую доходность проекта. Классические стратеги выхода включают продажу стратегическому инвестору, вторичную продажу другому финансовому игроку, частичный выкуп менеджментом или IPO. На развивающихся рынках, где окно публичного размещения нестабильно, доминируют сделки trade sale и secondary buy-out. Эксперты отмечают, что еще на стадии входа фонд моделирует несколько сценариев выхода, оценивая потенциальный интерес отраслевых игроков и динамику мультипликаторов по сопоставимым публичным компаниям.

Факторы, влияющие на успешный выход

Ключевыми драйверами успешного выхода выступают масштаб и предсказуемость денежного потока, качество управленческой команды и степень формализации процессов. Стратегический покупатель, оценивая синергии, обращает внимание на возможность кросс-продаж, оптимизации закупок и логистики. Финансовый инвестор анализирует потенциал дальнейшего роста EBITDA и возможности дополнительного левереджа. Эксперты подчеркивают важность своевременной подготовки к выходу: за 18–24 месяца имеет смысл выстроить «историю роста», провести косметическую оптимизацию структуры, устранить единичные юридические риски, которые могут служить аргументом для снижения цены.

Прогнозы развития рынка и влияние на индустрию

С учетом ограниченного доступа к зарубежному фондированию и волатильности публичных рынков роль прямых инвестиций в непубличные компании в России и сопоставимых юрисдикциях будет расти. Аналитики прогнозируют постепенный сдвиг от спекулятивных стратегий к более долгосрочным партнерствам с акцентом на индустриальные экосистемы, импортозамещение и технологический суверенитет. Private equity фонд инвестиции в российские компании все чаще рассматривает совместно с корпорациями и госбанками, формируя смешанные фонды развития. Это меняет структуру отраслей, ускоряя консолидацию и формирование национальных чемпионов.

Экономические и отраслевые эффекты

— Ускорение технологического обновления за счет финансирования CAPEX, R&D и внедрения цифровых платформ

— Повышение стандартов корпоративного управления, распространение практик независимых директоров и прозрачной отчетности

— Укрепление экспортного потенциала компаний, способных масштабировать бизнес-модель на соседние рынки

Эксперты сходятся во мнении, что хорошо структурированные частные сделки создают долгосрочную добавленную стоимость не только для инвесторов и собственников, но и для отрасли в целом. Формируется новый стандарт «качественного бизнеса», в котором прозрачность, управляемость и масштабируемость становятся не преимуществом, а базовым требованием для привлечения капитала.