Почему реальный сектор вдруг стал модным у венчуров

Еще десять лет назад слово «стартап» ассоциировалось с приложением в смартфоне, а не с цехом, пресс-формой и конвейером. Сейчас фокус смещается: растут венчурные фонды реального сектора, инженеры снова становятся звездами, а заводы — площадкой для экспериментов. Причин несколько: энерго‑переход, разрыв логистических цепочек, санкционное давление и запрос на локальное производство. В этих условиях венчурные инвестиции в промышленность перестают быть экзотикой и превращаются в логичный способ не только заработать, но и перезапустить целые отрасли — от материалов и энергетики до логистики и городской инфраструктуры.

Разбираемся в терминах без бюрократии

Чтобы не утонуть в жаргоне, сначала договоримся о терминах. Венчур — это рискованный капитал, который заходит в компанию на ранних стадиях в обмен на долю, рассчитывая на кратный рост, а не на дивиденды завтра. Когда этот капитал направляется не в софт, а в заводы, логистику, энергетику и стройку, мы говорим: венчурное финансирование промышленный сектор. Инвестиции в индустриальные стартапы — это вклады в проекты, где есть физический продукт, оборудование, склады и производство. Инфраструктурные стартапы — компании, которые строят или «оцифровывают» дороги, порты, сети, энергетические и городские системы, часто на стыке hardware, IoT и софта.

Как выглядит индустриальный стартап внутри

Индустриальный проект — это вовсе не обязательно гигантский завод «с нуля». Чаще это компактная, но технологичная «фабрика будущего», встроенная в существующие цепочки поставок. Если очень упростить, типичный путь такой компании можно изобразить так.

Диаграмма (текстовая):

[Идея и прототип] → [Пилотное производство] → [Масштабирование мощностей] → [Интеграция в цепочки крупных игроков].

Ключевая особенность: капиталоемкость выше, чем в классическом IT, но и барьеры входа для конкурентов солиднее. Успешные инвестиции в индустриальные стартапы ставят ставку не только на код, но и на инженерию, логистику и грамотное управление рисками поставок оборудования и сырья.

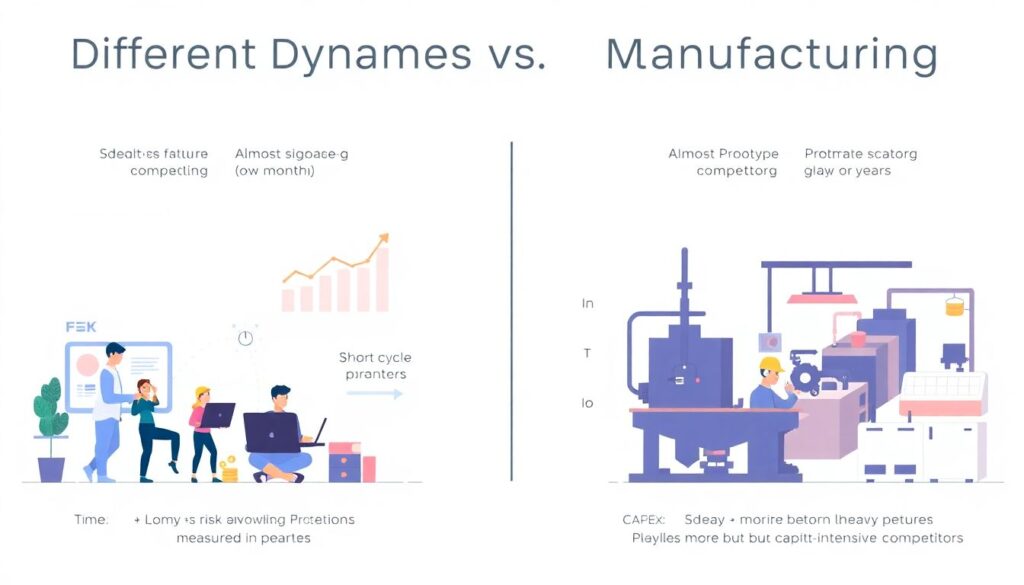

Чем индустриальный венчур отличается от «классического»

Главное отличие — во времени и железе. В софте цикл «идея → MVP → первые продажи» может занимать месяцы, в цеху — годы. Возникает другая динамика рисков и доходности. Условная диаграмма сравнений:

— IT-стартап: Риски высокие, CAPEX низкий, масштабирование почти без предела, но конкурентов легко запустить.

— Индустриальный стартап: Риски технологические и регуляторные, CAPEX высокий, зато сам факт построенного производства становится мощным конкурентным рвом.

Венчурные инвестиции в промышленность требуют большего терпения инвестора, но и создают более устойчивую стоимость: заводы, линии, патенты, контракты с корпорациями и государством хуже «обнуляются», чем очередное модное приложение.

Новая логика: от приложений к станкам и инфраструктуре

Переход к реальному сектору не означает отказ от цифровизации — наоборот, она становится скрытым двигателем новых бизнес-моделей. Многие индустриальные и инфраструктурные стартапы строятся по схеме: «цифровой мозг + физическое исполнение». Диаграмма (текстовая):

[Аналитика и софт] → управляют → [Оборудованием и логистикой] → создают → [Экономию и новый сервис].

Например, стартап может не строить новый порт, а внедрять систему динамического распределения грузов в существующем терминале, увеличивая пропускную способность без капитального расширения. Такие проекты формируют отдельный слой, где венчурные фонды реального сектора могут зарабатывать как на росте выручки, так и на эффективности уже работающих активов партнёров — от металлургов до девелоперов.

Где искать возможности: отраслевые «горячие точки»

Если смотреть прагматично, наиболее «венчуроёмкими» сегментами в реальном секторе сейчас становятся:

— Новые материалы и химия (композиты, биоразлагаемая упаковка, спецполимеры).

— Энергетика и хранение энергии (аккумуляторы, водород, микрогенерация).

— Логистика и складская робототехника.

— Строительство и урбанистика (модульные здания, 3D‑печать, «умная» инфраструктура).

В каждом из этих полей инвестиции в индустриальные стартапы позволяют решать конкретные боли бизнеса: снизить себестоимость сырья, ускорить стройку, разгрузить узкие места в цепочках поставок. При этом эффекты легко посчитать — и это сильно повышает доверие скептических инвесторов, привыкших к «железной» экономике, а не к лайкам и MAU.

Как инвестировать в инфраструктурные стартапы без лишнего героизма

Для частного инвестора и даже для корпорации вопрос «как инвестировать в инфраструктурные стартапы» звучит пугающе: кажется, что нужны миллиарды и связи. На практике возможны разные уровни входа. Схема (текстовая):

[Частный инвестор] → фонды / клубные сделки / краудинвестинг

[Корпорация] → CVC‑фонд / пилотные проекты с опционами

[Государство и города] → конкурсные программы / совместные СП.

Ключевая идея — не пытаться тащить проект в одиночку, а пользоваться готовой инфраструктурой венчурного рынка: синдикаты, отраслевые фонды, акселераторы для hardware и deeptech. Это снижает порог входа и переносит часть экспертизы на профессиональных управляющих.

Нестандартные модели сделок и партнёрств

В индустриальном венчуре особый интерес представляют гибридные схемы, которые в IT почти не встречаются. Вместо «классических» раундов всё чаще появляются:

— Конвертация «натуры» в долю: доступ к мощностям, сырью, клиентской базе вместо кэша.

— «Опционы на мощность»: инвестор получает право выкупать часть производственного объёма по фиксированной цене.

— Инфраструктура‑как‑сервис: стартап строит объект (склад, мини‑станцию), а клиент платит за использование, как за облако.

Такие схемы особенно ценны, когда венчурное финансирование промышленный сектор связано с тяжёлой инфраструктурой: они уменьшают потребность в живых деньгах и помогают быстрее выйти на окупаемость за счёт гарантированного спроса.

Сравнение: индустриальные стартапы против классического девелопмента

Многие путают инфраструктурные стартапы с обычными девелоперскими или подрядными проектами. Ключевое отличие — в масштабируемости и технологической новизне. Там, где девелопер просто «копирует» прошлый объект, стартап ищет принципиально другую конструкцию, материал, бизнес‑модель. Диаграмма (текстовая):

Классический проект: [Земля] → [Стройка] → [Продажа/аренда].

Инфраструктурный стартап: [Технология/сервис] → [Пилотный объект] → [Масштабирование на сеть объектов] → [Платформа/экосистема].

Отсюда разный риск-профиль: у стартапа выше вероятность провала технологии, но если всё получается, вырастает не просто один объект, а тиражируемое решение, на которое и нацеливаются венчурные фонды реального сектора, рассчитывая на экспансию в регионы и за рубеж.

Где здесь место частному инвестору

Если вы не управляете фондом, это не значит, что дорога закрыта. Есть несколько рабочих стратегий:

— Войти в клуб сделок с фокусом на индустрию через опытного лид‑инвестора.

— Поддерживать точечные проекты через краудинвестинг в узких нишах (солнечные станции, склады, агро‑объекты).

— Инвестировать в фонды, которые специализируются на реальном секторе, вместо выбора отдельных стартапов.

Такой подход позволяет за relatively небольшой чек получить долю в портфеле проектов, где уже проведён технический и рыночный отбор. При этом важно понимать: горизонт выхода длиннее, чем в IT, а ликвидность ниже, поэтому доля таких активов в персональном портфеле должна быть ограниченной и осмысленной.

Риски и как их минимизировать по‑взрослому

Индустриальные и инфраструктурные проекты несут особый набор угроз: технологические провалы, зависимость от разрешений и регулятора, сбои поставок оборудования. Поэтому простая логика «оценим рынок и команду» уже не работает. Нужен многоуровневый «щит». Диаграмма (текстовая):

[Техаудит] + [Финмодель] + [Регуляторный анализ] + [Стратегические партнёры] → [Сбалансированный риск].

Помогают и практики совместного владения: доля стартапа у технологического партнёра, у логистического оператора и у финансового инвестора. Такое распределение интересов снижает вероятность того, что проект «повиснет в воздухе» в одиночестве — у каждого участника есть мотив дотянуть его до операционной стадии, а не бросить на полпути из‑за локальной проблемы.

Чек‑лист для оценки реального индустриального проекта

Полностью убрать неопределённость невозможно, но можно задать несколько неудобных вопросов, которые отсеивают слабые кейсы:

— Есть ли подтверждённый спрос: LOI, пилотные контракты, тесты у реальных клиентов?

— Понятны ли критические узкие места: один поставщик, уникальное сырьё, сложная сертификация?

— Чем защищена технология: патенты, секреты производства, уникальная компоновка процессов?

— Что будет, если стартап не «выстрелит»: можно ли перепрофилировать мощности, продать оборудование, интегрировать решение в крупную корпорацию?

Отвечая на эти вопросы заранее, инвестор делает неприятное, но полезное упражнение: моделирует не только радужный, но и «плохой, но не катастрофичный» сценарий выхода.

Нестандартные решения для новой волны реального сектора

Чтобы индустриальные и инфраструктурные стартапы не превратились в «мини‑корпорации со стартап‑шильдиком», им стоит экспериментировать не только с технологиями, но и с формой организации. Перспективные ходы:

— «Открытые заводы»: площадки, где сразу несколько стартапов делят одну линию, лаборатории и персонал, снижая порог входа для hardware‑проектов.

— Кооперативные модели владения инфраструктурой, когда клиенты одновременно являются совладельцами, а не только арендаторами.

— Городские «песочницы» для реального сектора: ограниченные зоны, где регулятор сознательно смягчает правила, чтобы протестировать новые типы дорог, освещения, логистики.

Если такие форматы будут подхвачены рынком, венчурные инвестиции в промышленность перестанут быть редкими точечными сделками и станут системным инструментом обновления производственной базы стран и городов.

Итог: зачем всё это и кому выгодно

Поворот капитала в сторону станков, роботизированных складов и «умных» дорог — не модная прихоть, а ответ на очень материальные вызовы: рост стоимости ресурсов, геополитическую турбулентность, устаревшую инфраструктуру. Для инвесторов это шанс получить долю в реальных активах с сильной технологической составляющей. Для предпринимателей — окно возможностей, где системные игроки ещё только формируются. Для государств и городов — способ ускорить модернизацию без попытки финансировать всё за бюджетный счёт. Новая волна индустриальных и инфраструктурных стартапов — это, по сути, эксперимент: сможет ли венчурный рынок перезапустить «железо» так же, как он когда‑то перезапустил интернет и мобильные сервисы.