Зачем семье думать на несколько поколений вперёд

Если смотреть на деньги только через призму «сегодня–завтра», капитала почти не остаётся. Стоит заболеть, потерять работу или попасть в новый кризис — и все накопления тают. Семейный капитал как создать и приумножить — это уже не про случайные удачные сделки, а про систему, в которой учитываются возраст членов семьи, цели детей и внуков, а также смена экономических циклов. Как только вы начинаете мыслить не годом, а десятилетиями, решения становятся спокойнее, а риск — управляемым, а не хаотичным.

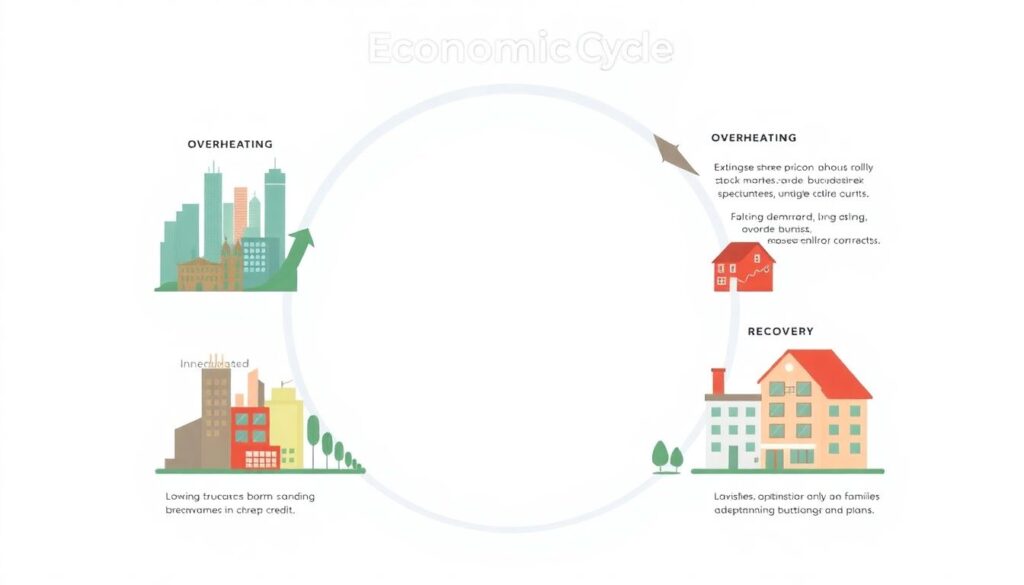

Экономические циклы по‑простому: что важно знать семье

Экономический цикл — это повторяющаяся последовательность фаз: рост, перегрев, спад, восстановление. На подъёме активы дорожают, кредит дешёвый, бизнесы растут. В рецессию — наоборот, падает спрос, растёт безработица, инвесторы боятся риска. Для семьи важно не предсказывать точные даты, а понимать: любой бум сменится охлаждением, и наоборот. Тогда вопрос «во что вложиться сейчас» превращается в более полезный: «какую долю рискованных и защитных активов держать в каждом периоде, чтобы не паниковать и не обнуляться».

Как связать циклы с семейным возрастом

Жизненный цикл семьи накладывается на экономический. Когда вы молоды и у вас впереди 30–40 лет заработка, вы легче переживёте спад на рынке: есть время дождаться нового роста. Ближе к пенсии резкие провалы переносятся уже болезненно. Поэтому инвестиционные стратегии для семьи долгосрочные вложения должны учитывать и возраст, и циклы: чем старше семья в целом, тем важнее доля стабильных активов, приносящих предсказуемый доход, даже если в экономике очередная буря или затянувшаяся стагнация.

Базовый каркас семейной стратегии: защита, доход, рост

Проще всего строить стратегию, разделив цели на три слоя: защита, текущий доход и долгосрочный рост. Защита — это подушка безопасности и страховки, которые позволяют не трогать инвестиции при первом же кризисе. Доход — инструменты, из которых семья живёт или частично финансирует расходы. Рост — активы, которые колеблются сильнее, но дают шанс заметно увеличить капитал. Такое распределение помогает не метаться между «купить всё рискованное» и «держать всё на депозите», а спокойно наращивать объём активов.

Слой защиты: без него стратегия рушится

Начинать управление семейным капиталом через поколения без запаса ликвидности — как строить дом без фундамента. Минимум — 6–12 ежемесячных расходов семьи в надёжном и доступном формате: счёт с быстрой выплатой, депозиты с возможностью досрочного снятия, качественные облигации короткого срока. Важно, чтобы эти деньги не трогали при падении фондового рынка или временной потере дохода. Тогда вы не будете продавать активы в самый неудачный момент, фиксируя убыток только из‑за нехватки кеша.

Как распределять активы с учётом смены циклов

Главный инструмент, помогающий как сохранить и приумножить капитал в условиях экономических циклов, — это диверсификация по классам активов и странам. Акции, облигации, недвижимость, кэш, иногда золото и альтернативные инвестиции ведут себя по‑разному на разных стадиях цикла. Пока один сектор проседает, другой удерживает общую просадку портфеля. Перебор с риском на подъёме и тотальная оборона в спаде — ошибка, которой легко избежать, если заранее прописать диапазоны долей для каждого типа актива и корректировать их по плану, а не по эмоциям.

Пример адаптивного подхода

Представим семью с горизонтом в 30 лет. В фазу активного роста экономики доля акций может быть ближе к верхней границе вашего диапазона, скажем, 60–70 %, а облигации и кэш занимают остальное. По мере перегрева рынка вы постепенно фиксируете часть прибыли и усиливаете защитные активы. В период спада наоборот — планомерно докупаете качественные активы по сниженным ценам. Такой подход дисциплинирует: вы не гадаетe по новостям, а действуете по заранее настроенной схеме ребалансировки.

Семейный инвестиционный портфель: как собирать по кирпичику

Когда речь идёт про семейный инвестиционный портфель консультации и управление могут сильно упростить задачу, но базовую логику стоит понимать и самим. Портфель — это не набор случайных идей, услышанных от знакомых, а отражение ваших целей во времени. На ближайшие 3–5 лет лучше выбирать более предсказуемые инструменты, а на горизонте 15–30 лет — не бояться умеренного риска. Каждый актив в портфеле должен отвечать на простой вопрос: «Для какой цели и на какой срок мы его держим, и что будем делать в следующем кризисе?».

Практический алгоритм сборки портфеля

Чтобы уменьшить хаос, можно использовать пошаговую логику. Сначала вы фиксируете цели и сроки, затем выбираете инструменты под каждый горизонт. После этого определяете допустимую просадку, а уже потом распределяете доли. Многое можно сделать самостоятельно, но сложные продукты, особенно с кредитным плечом или налоговыми нюансами, стоит проходить только после понимания рисков. Так даже начинающий инвестор в семье перестаёт реагировать на новости рынков импульсивно и держит курс, который заранее прописан для всего клана.

- Краткосрочные цели: депозиты, короткие облигации, высоколиквидные счета.

- Среднесрочные цели: облигации подлиннее, дивидендные акции, консервативные фонды.

- Долгосрочные цели: широкие фондовые индексы, недвижимость, доли в бизнесе.

Как распределить роли в семье и снизить конфликты

Даже идеальная стратегия рушится, если в семье нет договорённости, кто принимает решения и по каким правилам. Полезно прямо обсудить, кто отвечает за аналитику, кто за контроль расходов, кто за документы и доступы. Тогда управление семейным капиталом через поколения не упирается в одного человека, от которого зависит всё. Если с главным инвестором что‑то случается, другие члены семьи понимают, где лежат активы, к кому обратиться и как действовать, чтобы не потерять годы аккумулирования капитала из‑за организационной неразберихи.

Семейный совет как рабочий инструмент

Раз в квартал или полгода можно устраивать «семейный финансовый совет». Это не формальность, а площадка, где вы сверяете цели, обновляете список активов, обсуждаете риски. Старшим поколением не стоит навязывать все решения, а младшим полезно учиться задавать вопросы и понимать базовые принципы. Так формируется привычка относиться к деньгам не как к теме для ссор, а как к совместному проекту. При этом обсуждаются не только доходности, но и простые вещи: кому какой уровень риска комфортен и какие лимиты менять нельзя.

- Фиксировать протокол: ключевые решения и причины, почему их приняли.

- Хранить в одном месте доступы к брокеру, страховкам, счетам.

- Проговаривать, что делать в случае потери работы, болезни или резкого кризиса.

Как передавать капитал и знания, а не только деньги

Капитал, который просто переписан в завещании, но не сопровождается объяснениями, часто распадается за одно поколение. Дети не знают, что означает тот или иной актив, каких правил он требует и что делать при очередной смене экономического цикла. Поэтому семейный капитал как создать и приумножить — это ещё и про образовательную традицию: обучать наследников основам инвестиций, объяснять, почему есть консервативная часть, а где можно рисковать. Тогда внуки воспринимают активы как инструмент, а не как случайный «приз».

Документы и сценарии на разные случаи

Полезно иметь не только завещание, но и понятное «письмо семье»: где лежат активы, в каких валютах они хранятся, какие этапы инвестплана еще не завершены. Простое описание логики портфеля и основных сценариев действий при кризисе помогает наследникам не действовать в панике. Они понимают, почему у семьи есть и защитные золотовалютные активы, и доля рискованных инструментов, и когда допустимо продавать или покупать. Так снижается риск того, что очередной экономический цикл сметёт результат десятилетий.

- Описать цели капитала: помощь детям, пенсия, благотворительность, бизнес.

- Прописать нежелательные решения: чего делать нельзя ни при каких условиях.

- Указать экспертов, к которым можно обратиться за независимым мнением.

Когда и как обращаться к профессионалам

По мере роста активов самостоятельно держать в голове все нюансы становится сложно. При этом полагаться только на рекламу банков и брокеров рискованно: их цель — продать продукт, а не обязательно выстроить длинную линию для семьи. Поэтому имеет смысл периодически запрашивать независимый взгляд: разбор текущего портфеля, стресс‑тест на разные экономические сценарии, оценку комиссий и налоговых последствий. Это особенно важно, когда капитал выходит за рамки простых депозитов и базовых биржевых фондов.

Как работать с консультантами осознанно

Чтобы консультации приносили пользу, подготовьтесь заранее: соберите полную картину активов, сформулируйте ключевые цели и уровень риска, который семья готова принять. Профессионал помогает структурировать семейный инвестиционный портфель, консультации и управление при этом остаются подконтрольны вам: вы понимаете, что покупаете и зачем. Хороший признак — когда специалист объясняет на простом языке, как ваш план выдержит очередной кризис, и не обещает чудесных доходностей без риска, а честно проговаривает возможные просадки.

Главный принцип: система важнее прогноза

Никакая семейная стратегия не застрахует от временных просадок и новостей, которые выбивают почву из‑под ног. Но именно системный подход позволяет пройти через смену экономических циклов без катастрофических ошибок. Когда у вас есть слой защиты, продуманное распределение активов, семейный совет, понятные документы для наследников и базовое понимание рисков, каждый новый кризис превращается не в конец света, а в очередной тест системы. Вы не гадаете, что делать, а просто выполняете заранее подготовленный план и продолжаете наращивать капитал для следующих поколений.