Почему ликвидность корпоративного портфеля стала критически важной в 2026 году

Если совсем по‑простому, ликвидность корпоративного портфеля — это способность компании быстро превратить инвестиции и финансовые активы в живые деньги, не потеряв при этом слишком много в доходности. В 2026 году это уже не «какая‑то тема для казначеев», а вопрос выживания и конкурентоспособности бизнеса.

Рынки стали более волатильными, процентные ставки меняются быстрее, чем утверждается годовой бюджет, а требования регуляторов и кредиторов ужесточаются. Поэтому вопрос баланса: сколько капитала держать «под рукой», а сколько — работать на доходность, — превращается в отдельную управленческую дисциплину, а не побочный эффект бухгалтерии.

Исторический контекст: как мы дошли до сложных моделей ликвидности

От кассы и расчетного счета к казначейству и ALM

До 1980‑х годов для большинства компаний управление ликвидностью сводилось к банальному контролю остатка на расчетном счете и кредитной линии в «своем» банке. Были казначейские функции, но чаще это было «расширенная бухгалтерия», а не полноценное управление корпоративным портфелем активов и обязательств.

Ситуация начала резко меняться с ростом процентных ставок, либерализацией финансовых рынков и появлением сложных инструментов — от коммерческих бумаг до деривативов. Крупные компании в США и Европе стали создавать казначейства, внедрять методы ALM (asset–liability management) и системно считать разрывы ликвидности по срокам.

Именно тогда родилась практика профессионального консалтинга по управлению ликвидностью компании: внешние консультанты помогали внедрять модели прогнозирования cash-flow, структурировать портфели краткосрочных инвестиций и настраивать лимиты риска.

Кризисы 1998, 2008, 2014 и 2020+ как «учебник» по ликвидности

Каждый крупный кризис оказывался, по сути, экзаменом на управление денежными потоками и ликвидностью бизнеса под ключ. В 1998 и 2008 годы многие компании впервые увидели, что «бумажная прибыль» и даже «стабильный бизнес» ничего не стоят, если завтра нечем погашать платежи по долгам или платить зарплату.

Пандемия 2020 года добавила новый слой: внезапные обрывы цепочек поставок, одновременная просадка выручки и потребность в дополнительных оборотных средствах. Тогда компании, у которых была либо слишком агрессивная стратегия доходности, либо чрезмерно «жирный» запас кэша без доходности, проиграли тем, кто умел гибко балансировать портфель.

Сегодня, в 2026 году, управление ликвидностью корпоративного портфеля — это уже не просто «модно», а институционализированная практика с регламентами, KPI, цифровыми панелями и нередко отдельными услугами по управлению ликвидностью корпоративного портфеля со стороны банков и финтех‑провайдеров.

Базовые принципы баланса между доходностью и доступностью капитала

1. Ликвидность — это не запас, а функция потока

Многие до сих пор воспринимают ликвидность как «подушку безопасности» в виде остатка на счетах. В реальности это динамическая характеристика: насколько быстро и с какими потерями компания может конвертировать активы в деньги с учетом графика обязательств.

Отсюда первый ключевой принцип: не достаточно знать, «сколько денег на счетах». Нужно видеть развернутый календарь притоков и оттоков, плюс резервные источники финансирования и их цену.

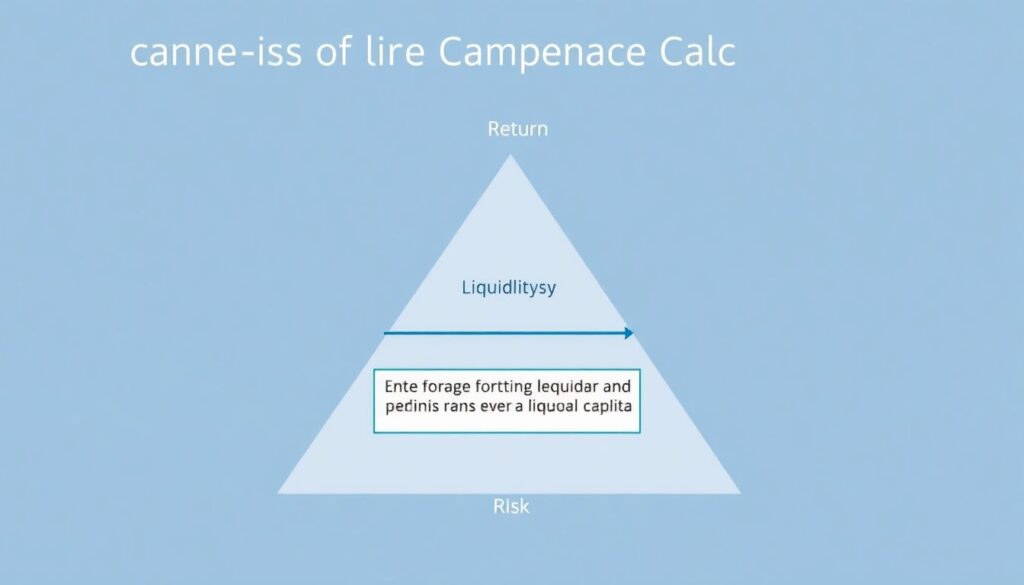

2. Оптимизация ликвидности и доходности корпоративного капитала

Баланс выглядит как треугольник: доходность — ликвидность — риск. Нельзя одновременно максимизировать все три.

Практический подход к оптимизации ликвидности и доходности корпоративного капитала часто строится так:

1. Определяется минимальный «операционный уровень» ликвидности (LCR‑подобные метрики, ковенанты, внутренние лимиты).

2. Все, что сверху, можно размещать в более доходные, но менее ликвидные инструменты — с учетом горизонта и допустимой волатильности стоимости.

3. Часть капитала размещается в «промежуточную зону» — умеренно доходные и достаточно ликвидные инструменты, которые можно быстро продать без драматического дисконта.

3. Диверсификация не только по активам, но и по источникам ликвидности

Классическая ошибка — считать, что один крупный банк или один надежный рынок капитала решает проблему. Современный подход к ликвидности включает:

— распределение остатков по нескольким банкам и юрисдикциям;

— сочетание кредитных линий, облигаций, коммерческих бумаг;

— портфель высоколиквидных финансовых инструментов (ГКО, ОФЗ, казначейские облигации и т. д.);

— возможность быстрого привлечения капитала через факторинг или секьюритизацию.

Таким образом, ликвидность — это сеть опций, а не один «кран с деньгами».

4. Регламенты и сценарное моделирование

Баланс между доходностью и доступностью капитала нельзя «почувствовать на глаз». Его формализуют через:

— лимиты по срокам размещения и объемам;

— стресс‑тесты по сценариям (рост ставок, падение выручки, недоступность фондового рынка);

— целевые показатели: дни покрытия расходов ликвидными средствами, доля высоколиквидных активов в портфеле и т. п.

Сценарное моделирование особенно полезно в диалоге с советом директоров: гораздо проще объяснить, почему часть доходности «жертвуем» ради способности пережить, например, трёхмесячный обрыв кредитования.

Практические примеры реализации управления ликвидностью портфеля

Крупный промышленный холдинг: переход от «кредит на всё» к портфельному подходу

Представим промышленный холдинг с сезонной выручкой. Раньше он жил за счет одной большой револьверной кредитной линии в банке и иногда размещал временно свободные средства на депозиты.

После пары стрессовых эпизодов (банк сузил лимиты, рынок облигаций закрылся) холдинг внедрил полноценную систему управления ликвидностью корпоративного портфеля:

— настроил ежедневный cash‑pooling по группе;

— перевел часть «лишних» остатков в портфель краткосрочных облигаций и коммерческих бумаг высокого рейтинга;

— согласовал резервные кредитные линии в двух разных банках;

— связал инвестиционные решения по CAPEX с моделями долгосрочного cash-flow.

В результате компания снизила стоимость фондирования и при этом сократила риск внезапного дефицита ликвидности. Доходность портфеля выросла, но не за счет агрессивных спекуляций, а за счет системности.

Средний бизнес и аутсорсинг управления ликвидностью корпоративных финансов

Средние компании, особенно с оборотом 2–20 млрд, часто не могут позволить себе большое собственное казначейство. Тогда на помощь приходит аутсорсинг управления ликвидностью корпоративных финансов.

Речь не о том, чтобы «отдать деньги наружу», а о подключении:

— банковских решений по автоматическому управлению остатками;

— внешних казначейских платформ с аналитикой;

— специализированного консалтинга по настройке политики ликвидности, лимитов и продуктовой линейки.

Формат может быть разный: от отдельных проектов по настройке политики ликвидности до долгосрочного консалтинга по управлению ликвидностью компании с регулярным пересмотром стратегий и стресс‑сценариев.

Технологии 2026 года: от Excel к real-time панели

Символический переход: раньше прогноз ликвидности делали в Excel раз в месяц — теперь многие компании используют TMS (treasury management system) с подключением к банкам и ERP. Это позволяет:

— видеть фактическую ликвидность и прогноз по дням/неделям;

— автоматически проверять соблюдение лимитов;

— симулировать сделки по покупке/продаже активов и видеть влияние на ликвидность и доходность.

Так цифровые инструменты превращают управление денежными потоками и ликвидностью бизнеса под ключ в непрерывный процесс, а не в разовое упражнение к концу квартала.

Частые заблуждения в управлении ликвидностью корпоративного портфеля

1. «Чем больше кэша, тем лучше»

На первый взгляд, звучит логично: большой запас денег на счетах = высокая устойчивость. На практике избыточная ликвидность имеет реальную стоимость: растет упущенная доходность, ухудшаются финансовые коэффициенты, снижается рентабельность капитала (ROE/ROIC).

Рациональный подход — определить оптимальный диапазон ликвидности: ниже — опасно, выше — неэффективно. Всё, что выше, должно работать на доходность в рамках допустимого риска и горизонтов.

2. «Ликвидность — это только задача финансового директора»

Финансовый блок действительно отвечает за методологию, инструменты и контроль. Но источники дефицита ликвидности чаще всего кроются в операционных решениях:

— удлинение сроков оплаты клиентам;

— неэффективные запасы;

— агрессивные инвестиции в проекты без синхронизации с финансированием.

Без вовлечения коммерческого блока, закупок, логистики и инвестиционного комитета любой, даже лучший финансовый регламент останется на бумаге.

3. «Один раз настроили систему — и можно забыть»

Рынок 2026 года слишком динамичен. Меняются ставки, маржинальность бизнеса, регуляторика, налоговые режимы. Стратегия ликвидности должна регулярно пересматриваться:

— минимум — раз в год в рамках бюджетного цикла;

— дополнительно — при изменении бизнес‑модели, крупных сделках, выходе на новые рынки.

Стабильная политика — это не застывший документ, а понятный процесс постоянной адаптации.

4. «Страховые запасы» заменяют продуманное управление

Накопить денежную «подушку» и считать, что проблема решена, — короткий путь к неэффективности. Гораздо разумнее выстроить комплексную систему:

1. Прогнозирование и мониторинг денежных потоков.

2. Гибкая продуктовая корзина (депозиты, облигации, RCF, факторинг, хеджирование).

3. Нормативная база: политика ликвидности, лимиты, порядок действий в стресс‑сценариях.

4. Регулярная оценка стоимости ликвидности и ее влияния на доходность капитала.

5. Обучение менеджмента тому, как операционные решения влияют на ликвидность.

Так «страховой запас» превращается в управляемый финансовый инструмент, а не в стихийный мешок денег.

Итоги: как думать о ликвидности портфеля в 2026 году

Управление ликвидностью корпоративного портфеля сегодня — это не про «держать побольше денег на счетах» и не про «выжать максимальную доходность любой ценой». Это про осознанный выбор точки баланса между доходностью и доступностью капитала в конкретной бизнес‑модели и при конкретном уровне риск‑аппетита.

Компании, которые воспринимают ликвидность как стратегический ресурс, а не побочный продукт бухучета, выигрывают в трех измерениях: устойчивость в кризис, гибкость при росте и лучшая оценка со стороны инвесторов и кредиторов. И чем раньше этот подход закрепляется в управленческой культуре, тем меньше шансов, что следующий кризис застигнет бизнес врасплох.