Инвестиции для людей с крупным капиталом — это не про «купил пару акций и забыл». На определённом уровне состояния начинает работать совсем другая логика: важны не только доходность и риск, но и контроль над структурой активов, защита капитала, налоговая эффективность, приватность. Именно здесь в игру вступают продуманные инвестиционные стратегии для состоятельных клиентов и индивидуальный подход, который предлагает BMM Capital.

Чем инвестор с крупным капиталом отличается от «обычного»

Когда речь идёт о десятках миллионов и выше, стандартные решения перестают работать. Пакетные продукты банков не учитывают сложную архитектуру активов: бизнес, зарубежную недвижимость, семейные фонды, трасты, личные проекты. Индивидуальное управление капиталом high net worth лица — это по сути проектная работа, где нужно согласовать интересы семьи, бизнеса и личные целей владельца. Поэтому первый шаг — не выбор инструмента, а детальная «инвентаризация» всего, что уже есть, и понимание, чего вы хотите добиться через 5–10 лет: частичная монетизация бизнеса, подготовка наследования, пассивный доход, покупка активов за рубежом.

Роль BMM Capital: от стратегии к конкретным действиям

BMM Capital доверительное управление инвестициями строит вокруг реальных жизненных задач клиента, а не вокруг условного «портфеля по учебнику». Это означает, что стратегия формируется снизу вверх: от текущих активов и рисков к целевой структуре капитала. На практике это похоже на медицину: сначала диагностика, затем план лечения и только потом — конкретные «лекарства» в виде акций, облигаций, фондов, структурных продуктов или частных сделок. Такой подход особенно важен для клиентов, которые уже накопили значительный капитал и не готовы экспериментировать с высокой волатильностью или непроверенными идеями.

Базовые принципы стратегии для крупного капитала

Инвестиционные решения для богатого клиента нельзя просто «скопировать» с чужой модели. Однако есть несколько принципов, которые почти всегда работают. Первый — разделение капитала по целям: капитал безопасности, капитал роста и капитал для оппортунистических сделок. Второй — диверсификация не ради галочки, а по смыслу: разные валюты, рынки, классы активов и юрисдикции. Третий — фокус на управляемом риске, а не на максимальной доходности: лучше на процент ниже, но с понятным сценарием в стрессовых ситуациях. Всё это должно быть оформлено в письменную инвестиционную политику, которой вы и управляющий реально следуете.

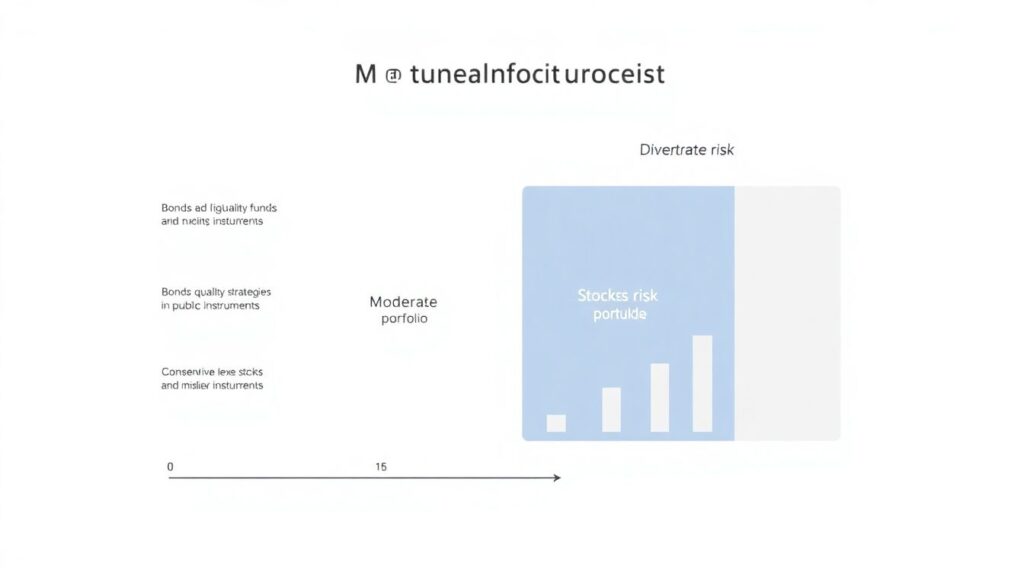

Практическая настройка структуры портфеля

На уровне практики индивидуальные инвестиционные стратегии для состоятельных клиентов начинаются с построения «каркаса» портфеля. Стабильную часть часто составляют облигации, качественные фонды, консервативные стратегии в публичных инструментах. Часть с умеренным риском включает акции, смешанные фонды, частные долговые инструменты. Самая активная доля — это венчур, прямые инвестиции, участие в сделках pre-IPO или выкупе долей бизнеса. Пропорции зависят от возраста, ключевого источника дохода, планов по продаже или расширению бизнеса, а также от толерантности к просадкам.

- Определите минимальный «неприкосновенный» капитал, который не должен пострадать даже в кризис.

- Жёстко зафиксируйте максимально допустимую просадку по всему портфелю и по отдельным его частям.

- Разделите портфель на «ликвидную» и «неликвидную» части и заранее согласуйте допустимый уровень неликвидности.

- Регламентируйте валютную структуру и возможные изменения при скачках курсов.

Частное банковское обслуживание и управление крупным капиталом

На уровне инфраструктуры частное банковское обслуживание и управление крупным капиталом становятся основой для реализации любой продвинутой стратегии. Речь не только о премиальном сервисе, а о технических возможностях: мультивалютные счета, доступ к зарубежным площадкам, кредитные линии под залог портфеля, структурные продукты под индивидуальный запрос, отлаженные процедуры KYC и комплаенса. Для клиента с высоким нетто-капиталом важна связка: банк + управляющая компания + независимый консультант, чтобы решения не ограничивались витриной одного учреждения и всегда была опция проверить предложение альтернативно.

Как BMM Capital интегрируется с частным банкингом

Персональные инвестиционные решения для богатых клиентов часто требуют «сшивки» нескольких юрисдикций и сервисов. На практике это выглядит так: в частном банке открывается инфраструктура (счета, доступ к биржам, кредитные линии), а BMM Capital берёт на себя стратегию и тактическое управление частью активов в рамках мандата. При этом возможна работа сразу с несколькими банками: один отвечает за консервативную часть, другой — за выходы на зарубежные рынки, а управляющая компания координирует общую картину, следит за рисками и соблюдением инвестиционной политики.

Практические приёмы управления рисками

Крупный капитал редко погибает от одного «неудачного актива». Чаще причина — концентрация рисков в одной зоне: одна страна, одна отрасль, один банк, один юридический контур. Поэтому грамотное индивидуальное управление капиталом high net worth лица строится вокруг управления концентрацией. Важны лимиты: на одного эмитента, на одну отрасль, на одну юрисдикцию, на одного контрагента. Вторая ключевая практика — сценарный анализ: что происходит с вашим портфелем при падении рынка на 30 %, девальвации или росте ставок. Такие стресс‑тесты проходят «на бумаге» до того, как вы войдёте в сделку, а не после.

- Задайте лимит на вложения в один бизнес или проект (например, не более 10–15 % от ликвидного капитала).

- Сгруппируйте активы по странам и валютам и оцените, не завязаны ли вы слишком сильно на одну экономику.

- Периодически моделируйте «чёрные» сценарии и обсуждайте с управляющим конкретные шаги при их реализации.

- Используйте страхование, хеджирующие инструменты и кредитные линии как элементы защиты, а не как источник дополнительного риска.

Налоговая и юридическая «обвязка» стратегии

Инвестиционная стратегия без налогового и юридического контура — это половина решения. Для значительных состояний важно, в каких именно юрлицах и структурах размещены активы: личные счета, компании, фонды, семейные холдинги. Грамотный подход позволяет одновременно уменьшать налоговую нагрузку, упрощать наследование и защищать активы от претензий. На практике это означает, что до покупки серьёзного актива обсуждается не только его доходность, но и форма владения, место регистрации, потенциальные рестрикции. BMM Capital в таких случаях работает в связке с юристами и налоговыми консультантами клиента, чтобы инвестиционный план не противоречил общей архитектуре владения.

Как выстраивается работа с BMM Capital на практике

Если смотреть на процесс глазами клиента, путь обычно состоит из нескольких этапов. Сначала — детальное интервью и анализ текущей структуры активов: финансовые инструменты, бизнес, недвижимость, кредиты, обязательства, семейные договорённости. Затем — формализация целей в измеримые ориентиры: размер целевого капитала, желаемый уровень пассивного дохода, горизонты монетизации бизнеса. На этой базе формируется инвестиционная политика и конкретные портфельные решения: какие классы активов использовать, в каких пропорциях, через какие площадки и в какие сроки.

- Сформулируйте для себя не менее трёх–пяти чётких финансовых целей с горизонтом 5–15 лет.

- Соберите полную картину активов и обязательств в одном документе — это сократит этап диагностики.

- Сразу обозначьте ваши «табу»: недопустимые отрасли, юрисдикции, типы рисков.

- Запросите у управляющего проект инвестиционной политики и обсудите её до подписания мандата.

Контроль и корректировка стратегии

Даже идеальный план на бумаге теряет смысл без системного контроля. В реальной жизни стратегия живёт, потому что меняются рынки, налоговые режимы и ваши личные обстоятельства. Практический подход предполагает регулярные отчёты, встречи или звонки с управляющим, пересмотр допущений и, при необходимости, корректировку лимитов и целевой структуры портфеля. Важно не «переторговывать» портфель и не реагировать импульсивно на короткие всплески волатильности, но и не игнорировать структурные изменения: смену геополитического ландшафта, новые регуляторные риски, серьёзные события в ключевых активах.

Итог: стратегия как инструмент личной свободы

Применение продуманной стратегии через BMM Capital доверительное управление инвестициями — это не про усложнение жизни, а про упорядочивание. Инвестиционные стратегии для состоятельных клиентов, выстроенные вокруг реальных целей, снижают количество хаотичных решений и позволяют смотреть на капитал как на инструмент личной свободы: вы контролируете риски, понимаете источники дохода и знаете, как ваши активы поддержат вас и семью в разных сценариях. Чем раньше вы переводите управление капиталом из режима «реакции» в режим системной работы, тем больше у вас пространства для взвешенных решений и спокойствия в долгую.