Зачем вообще нужен чек-лист для ранних венчурных стадий

Когда инвестор заходит в сделку на pre-seed или seed, объективных данных почти нет: выручки мало или вообще нет, юнит-экономика сырая, команда только собирается. Поэтому оценка венчурных стартапов на ранней стадии для инвесторов – это всегда работа с вероятностями, а не с гарантированными цифрами. Здесь легко поддаться харизме фаундера, моде на сегмент или громким словам вроде «AI», «Web3» и т.п. Чек-лист инвестора BMM Capital помогает превратить интуитивное решение в системный процесс: одни и те же вопросы задаются к каждому проекту, а потом сравниваются по единым критериям. Так вы не «влюбляетесь» в первый понравившийся стартап, а методично фильтруете поток. Новички обычно начинают с эмоций, а не с структуры — и именно это их чаще всего подводит.

Ключевые термины без воды

Что такое pre-seed и seed на практике

Pre-seed стадия – это момент, когда есть гипотеза продукта, MVP в зачаточном виде (или только прототип), базовая команда и первые подтверждения интереса рынка: пилоты, LOI, тестовый трафик, вялые продажи. Основная задача денег на этом этапе – довести продукт до работающего состояния и доказать, что кому-то он действительно нужен. Seed стадия – следующий шаг: продукт уже запущен, метрики понятны хотя бы на уровне «люди пробуют и возвращаются», есть понятная проблема, которую стартап решает, и первые доходы. Деньги здесь идут на масштабирование: усиление продаж, маркетинг, доработку функционала. Когда вы задаётесь вопросом, как инвестору оценить стартап на seed и pre seed стадии чек лист, важно понимать, что на pre-seed вы в основном проверяете команду и проблему, а на seed уже требуете внятные цифры по спросу и каналам роста.

Венчурный проект и венчурная логика

Венчурный проект — это не просто «малый бизнес», а компания, которая теоретически способна вырасти в десятки раз по выручке и капитализации за 5–10 лет. То есть венчурный стартап берёт деньги в обмен на долю, а инвестор рассчитывает на крупный экзит: продажу компании стратегу или выход на рынок капитала. Отсюда вытекают критерии отбора стартапов для венчурных инвестиций b2b и b2c: нас интересует не «стабильный маленький доход», а масштабируемость, маржинальность и возможность занять значимую долю рынка. Новички часто путают: смотрят на проект как на «хороший бизнес», а не как на «потенциально многократную доходность фонда», и в итоге получают «милые, но не венчурные» истории, которые портфелю мало что дают.

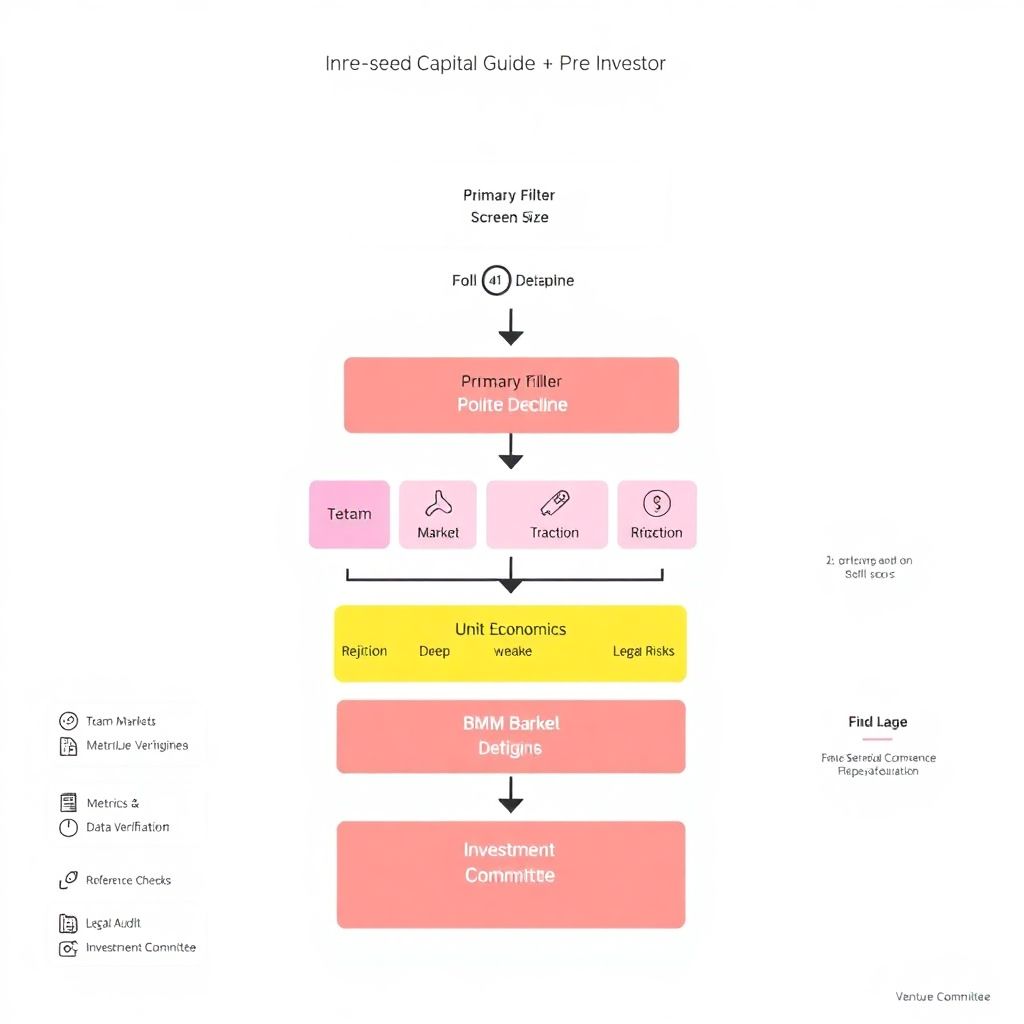

Диаграмма принятия решения инвестора: как выглядит процесс

Текстовое описание схемы отбора

Представьте блок-схему, где в самом верху стоит блок «Поток сделок». От него стрелка вниз к блоку «Первичный фильтр (сектор, стадия, билет)». Если проект не подходит по базовым параметрам, стрелка уходит в сторону в блок «Вежливый отказ». Подходящие заявки идут дальше в блок «Скрининг по чек-листу BMM Capital»: здесь по каждому пункту ставятся оценки — команда, рынок, продукт, трэкшн, экономика, юридические риски. Из этого блока выходят две стрелки: одна ведёт к «Отказ (слабый скоринг)», другая — к «Глубокий due diligence». На этапе «Due diligence» появляется ещё один ряд блоков: «Интервью с командой», «Проверка метрик и данных», «Референсы», «Юридический аудит». Конечный блок цепочки — «Инвестиционный комитет», где на основе всей собранной информации принимается финальное решение. Такая «диаграмма в голове» помогает не теряться и не перескакивать между этапами по настроению, что часто делают новички, бросаясь то углублённо считать юнит-экономику, то внезапно вспоминая про проверки фаундеров в соцсетях.

Чек-лист инвестора BMM Capital: на что смотреть в первую очередь

1. Команда и фаундеры

На ранней стадии почти вся стоимость проекта заключена в людях. Проверяйте не только резюме, но и поведение: как быстро отвечают, как реагируют на критику, как признают ошибки. Для фонда логичный вопрос — как фонду составить чек лист для инвестиций в ранние стадии стартапов так, чтобы команда была в фокусе? Мы рекомендуем отдельный блок именно по людям. Новички часто «ведутся» на громкие названия в резюме (крупные корпорации, известные вузы) и недооценивают реальные достижения: были ли у фаундеров предыдущие запуски, опыт закрытия проектов, выхода из тупиков. Важно также разделить зоны ответственности в команде: кто за продукт, кто за продажи, кто за операционку. Отсутствие понятного лидера – тревожный сигнал, который начинающие инвесторы регулярно игнорируют.

Мини-чек-лист по команде

— Есть ли у фаундеров практический опыт именно в этом секторе (доменная экспертиза, не просто «работал в IT»).

— Насколько честно и открыто команда отвечает на неудобные вопросы, готова ли обсуждать провалы и слабые места.

— Как давно люди работают вместе и решали ли уже конфликты внутри, а не только «горели идеей» в теории.

2. Рынок и масштабируемость: B2B vs B2C

Критерии отбора стартапов для венчурных инвестиций b2b и b2c немного различаются. В B2B важны длина сделки, размер среднего чека, глубина интеграций, количество ключевых клиентов, которые могут «сделать выручку». В B2C в центре внимания — размер аудитории, частота использования продукта, виральность и стоимость привлечения клиента. Новички часто совершают две крайние ошибки: в B2B они очарованы «большими логотипами» в презентации и не проверяют, платят ли клиенты деньги или это пилоты «по дружбе». В B2C же упираются в сырые прогнозы типа «если мы захватим 1% рынка, мы станем единорогом» и игнорируют реальную стоимость маркетинга. При первичной оценке обращайте внимание не только на TAM (total addressable market), но и на реалистичный SOM — тот кусок рынка, который команда способна захватить в ближайшие 3–5 лет, опираясь на текущие ресурсы и стратегию.

3. Продукт и ценность для пользователя

На ранних стадиях продукт редко идеален, но он обязан решать конкретную болевую точку. Оценка венчурных стартапов на ранней стадии для инвесторов здесь упирается в один простой вопрос: «Если вы заберёте продукт у пользователей завтра, кому будет по-настоящему больно?» Если ответ размытый, а фаундеры говорят общими словами вроде «улучшаем опыт» или «делаем удобнее», копайте глубже. Новички часто путают «фичу» с «ценностью»: наличие модного AI-модуля ещё не гарантирует пользующуюся спросом услугу. Полезный приём — попросить команду показать живые сценарии использования: скриншоты, записи экранов, цепочки писем. Это сразу выявляет разрыв между «декларациями» и реальностью. Помните: в продукте на pre-seed допустимы баги, но недопустимо отсутствие ясной пользовательской задачи.

Финансовые метрики и экономика: где чаще всего ошибаются

Что смотреть в цифрах на ранней стадии

Даже если вы вкладываетесь в проект почти «на слайдах», базовые финансовые ориентиры должны быть. На seed это, как минимум, выручка, динамика MRR/ARR, retention, CAC и LTV. Услуги оценки стартапа для венчурных инвесторов стоимость обычно завязаны на глубину анализа этих показателей: чем больше данных, тем сложнее и дороже проверка. Новички часто принимают на веру «верхнеуровневые» графики роста, не вникая в качество выручки: пробные платные периоды, скидки ради красивого числа, разовые сделки. Рекомендуется всегда задавать вопрос: «Какая часть выручки повторяется стабильно, а что — одноразовые всплески?» и просить выгрузки из CRM или биллинга. Юнит-экономика на pre-seed может быть отрицательной, но на seed вы уже должны видеть траекторию выхода в плюс и чётко прописанную стратегию оптимизации затрат.

Текстовая диаграмма юнит-экономики

Представьте горизонтальную линейку, разделённую на сегменты. Первый сегмент — «CAC (стоимость привлечения клиента)». Следующий — «Переменные затраты на обслуживание одного клиента». Далее — «Выручка с клиента за весь жизненный цикл (LTV)». Над линейкой стрелка, которая суммирует все затраты (CAC + переменные расходы), а под линейкой стрелка, показывающая итоговую маржу (LTV минус все затраты). Если стрелка маржи уходит вниз, экономика убыточна, если вверх — есть потенциал. Новички часто смотрят только на LTV и полностью игнорируют реальный CAC, опираясь на оптимистичные маркетинговые гипотезы, которые ещё не прошли проверку.

Юридические и структурные риски: скучно, но обязательно

Почему структура сделки так важна

Даже самый перспективный стартап может превратиться в источник головной боли, если каптейбл и документы в хаосе. На ранних этапах фаундеры часто раздают доли «за совет», привлекают деньги по странным соглашениям или забывают формализовать отношения с ключевыми сотрудниками. Для инвестора это означает размытую ответственность, возможные конфликты и риск потери контроля над решениями. Новички в венчурных инвестициях об этом вспоминают уже после подписания термшита, когда всплывают неожиданные «скрытые совладельцы» или неоформленные IP-права на продукт. Прежде чем идти на сделку, стоит убедиться, что доли основателей адекватны вкладу, а все ключевые права закреплены за юридическим лицом, а не за отдельными физлицами.

Сравнение подхода BMM Capital с типовыми практиками

Чем отличается более структурный подход

Во многих англоязычных гайдах по ранним инвестициям предлагается довольно общий набор советов: «смотрите на большой рынок», «ищите сильных фаундеров», «обращайте внимание на продукт-маркет фит». Вроде бы верно, но на практике таких общих фраз мало. Подход, похожий на чек-лист инвестора BMM Capital, подразумевает обязательную количественную оценку по ключевым блокам, даже если цифры пока условны: команда, рынок, продукт, трэкшн, экономика, юридические риски, соответствие стратегии фонда. Это позволяет потом сравнивать разнородные проекты. Новички часто опираются на один яркий фактор – «крутой фаундер», «огромный рынок», «революционная технология» – и практически не смотрят на баланс остальных параметров, из-за чего портфель получается перекошенным и нестабильным.

Частые заблуждения начинающих инвесторов

Одна из типичных ошибок — попытка уложить все проекты в единую универсальную формулу, игнорируя различия между секторами и моделями. SaaS B2B, маркетплейс, финтех и deeptech имеют радикально разные циклы продаж, требования к капиталу и риски. Когда услуги оценки стартапа для венчурных инвесторов стоимость кажутся завышенными, многие решают «сэкономить» и ограничиваются беглым взглядом на презентацию и коротким созвоном. В итоге пропускают критичные моменты, которые профессиональный аналитик бы заметил: например, завышенные оценки рынка, нереалистичный roadmap разработки или юридические хвосты. Более продвинутый подход включает не только финансовый и продуктовый анализ, но и проверку гипотез роста, сценариев выхода и потенциальных покупателей бизнеса.

Типовые ошибки новичков: на что наступают чаще всего

Ошибка 1. Влюблённость в идею вместо проверки гипотез

Новички часто «заражаются» энтузиазмом фаундеров и перестают видеть риски. Им нравится миссия, история, личность предпринимателя, и они готовы закрывать глаза на дырявую экономику и отсутствие реального спроса. Классический сценарий: яркая презентация, вдохновляющий питч, несколько разговоров — и инвестор уже внутренне согласен, а чек-лист заполняется формально, «подгоняя» оценки под желаемое решение. Чтобы этого избежать, полезно сначала пройтись по всем пунктам: команда, рынок, продукт, метрики, риски — и только потом позволять себе субъективную «финальную интуитивную оценку». Иначе вы не инвестируете, а фактически донатите.

Ошибка 2. Оценка стартапа «от потолка»

Ещё один частый промах — соглашаться на завышенную оценку только потому, что «так сейчас по рынку». В ранних раундах основа для оценки — это комбинация потребности в капитале, планируемых вех (milestones), рыночных ориентиров в сегменте и адекватного долевого участия инвестора. Новички либо боятся торговаться, либо, наоборот, излишне давят на команду, пытаясь выжать максимум, из-за чего отношения с фаундерами портятся на старте. Гораздо разумнее обсуждать оценку, исходя из плана: какие ключевые результаты стартап обещает достичь за деньги раунда, и какой стоимостью компания будет обладать после их достижения. Это связывает цифры не с эмоциями, а с конкретными целями.

Ошибка 3. Игнорирование фокуса фонда

Иногда инвестор покупается на «красивую историю», не задавая себе базовый вопрос: вписывается ли этот стартап в стратегию фонда. Если фонд специализируется на B2B SaaS, а рассматриваемый проект — потребительское мобильное приложение, экспертизы для его поддержки может просто не хватить. Как фонду составить чек лист для инвестиций в ранние стадии стартапов? Сначала нужно формализовать собственный фокус: отрасли, стадии, виды бизнес-моделей, размер чеков, требуемая доля. Новички нередко этого не делают, в результате их портфель превращается в «зоопарк» разнородных активов, за которыми трудно следить и помогать.

Ошибка 4. Недооценка скорости и дисциплины команды

Есть соблазн смотреть только на «большие» параметры — опыт, рынок, технологию — и не обращать внимания на то, как команда ведёт себя в процессе общения. Медленные ответы, переносы встреч без объяснения, неготовность присылать материалы в срок — всё это сигналы. Команда, которая не может быстро собрать базовый пакет документов для due diligence, с большой вероятностью будет с трудом вести операционку и продажи. Новички часто списывают это на «они заняты продуктом», тогда как для опытного инвестора такие мелочи — важный индикатор будущей операционной дисциплины.

Практический чек-лист BMM Capital в сжатом виде

Быстрый обзор ключевых блоков

Чтобы перевести всё сказанное в действие, удобно иметь под рукой набор вопросов, который можно прогонять через каждый проект, не превращая процесс в бесконечный анализ ради анализа. В упрощённом варианте чек-лист инвестора BMM Capital на ранних стадиях можно представить так: отдельные блоки по команде, рынку, продукту, трэкшну, экономике и юридике, где по каждому условно выставляется оценка от 1 до 5 и короткий комментарий. Уже этого достаточно, чтобы отсеять явных аутсайдеров и сфокусироваться на 10–20% проектов, стоящих глубокого изучения.

Примерные блоки для первичного скрининга

— Команда: опыт в домене, прошлые проекты, качество коммуникации, способность к обучению и развороту.

— Рынок и продукт: понятная проблема, реалистичный сегмент, первые подтверждения спроса, потенциальная масштабируемость.

— Трэкшн и экономика: динамика ключевых метрик, прозрачные данные, гипотеза юнит-экономики с понятной дорогой к улучшению.

Как выстроить собственную систему оценки и не наступать на грабли

Сделать процесс повторяемым и прагматичным

Финальная цель любого фонда — превратить разрозненные впечатления от проектов в предсказуемый, управляемый процесс. Для этого важно не только иметь чек-лист, но и регулярно его пересматривать: дополнять пунктами, которые показали себя критичными по итогам удачных и неудачных инвестиций. Чек-лист — это живой документ, а не священный текст. Отвечая себе на вопрос, как инвестору оценить стартап на seed и pre seed стадии чек лист, имеет смысл учитывать собственные сильные и слабые стороны: если у фонда сильная продуктовая экспертиза, можно углубиться в этот блок; если более развиты юридические компетенции, уделить особое внимание структуре сделок. Главное — не повторять типичные ошибки новичков: не подменять анализ эмоциями, не игнорировать дисциплину команды и не пренебрегать скучными, но критичными юридическими деталями. Тогда каждый следующий проект будет оцениваться лучше предыдущего, а портфель — становиться сильнее и устойчивее.

Комментарии