Зачем разбираться в прямых инвестициях

Сделка по прямым инвестициям кажется чем‑то из закрытого клуба: термины на английском, сложные схемы, юристы, которые говорят быстрее, чем их можно понять. На самом деле логика довольно приземлённая: инвестор ищет, куда выгодно вложить деньги, основатель — как масштабировать бизнес, не отдав контроль. Важно заранее понимать, как строится путь от первого звонка до выхода инвестора из капитала, иначе легко согласиться на условия, которые через пару лет будут казаться ловушкой. Разговорный, но точный язык внутри команды помогает всем одинаково понимать риски, сроки и ожидания и не превращать обсуждение инвестиций в набор случайных решений “по ощущению”.

Инструменты инвестора и основателя

Если упростить, набор инструментов для сделки — это не только деньги и презентации. Нужны понятные финансовые модели, элементарный data‑room в «облаке» с документами, а также минимальный набор шаблонов: NDA, term sheet, опционный план. Для основателя тема «прямые инвестиции как привлечь инвестора» обычно начинается с умения объяснить бизнес за 5–7 минут, показать метрики и честно проговорить слабые места. Инвестор со своей стороны опирается на воронку сделок в CRM, чек‑листы проверки и сеть экспертов по отрасли. Чем лучше оцифрованы данные и процессы, тем меньше пространство для недосказанности и взаимных ожиданий “по умолчанию”.

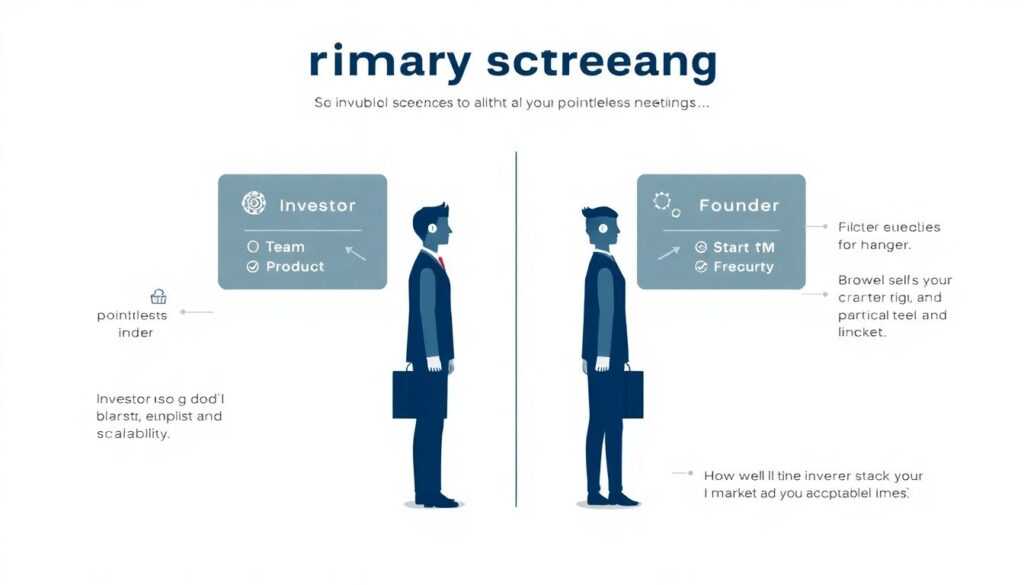

Первичный скрининг: от лида к воронке

Первичный скрининг — это фильтр, который защищает обе стороны от бессмысленных встреч. Инвестор быстро смотрит рынок, команду, продукт и масштабируемость: можно ли здесь вырастить капитал в несколько раз с приемлемым риском. Основатель в ответ тоже делает скрининг инвестора: насколько тот понимает отрасль, какие у него горизонты планирования и чек. Короткое интро‑звонок и обмен материалами — нормальный старт, а вот длинные «кофе‑марафоны» без конкретики чаще выжигают время. На этом этапе важно честно сказать «нет», если ожидания по оценке или контролю принципиально не совпадают, а не тянуть неопределённость месяцами.

От интереса к термшиту: анализ и оценка

Когда базовый интерес есть, начинается аналитика: модель доходов и расходов, сценарии роста, потребность в капитале и разумная доля инвестора. Здесь всплывает “магия” — сколько стоит компания. По факту, это диалог о будущем: какой объём рынка реалистичен, какие риски могут обрушить прогнозы, где узкие места в юните‑экономике. Типичная ошибка новичков — подгонять цифры под желаемую оценку, игнорируя чувствительность к ключевым параметрам. Инвесторам важно видеть, как команда думает о рисках, а не только красивую презентацию. Результатом этапа обычно становится term sheet с основными коммерческими и управляющими условиями сделки.

Due diligence без розовых очков

После термшита начинается основное «копание» — финансовое, налоговое, юридическое и иногда технологическое. Это и есть due diligence при прямых инвестициях услуги по сути представляют собой глубокую проверку заявленных данных: договора, структура владения, долги, лицензии, код, безопасность. Новички часто боятся этого этапа и пытаются «приукрасить» документы или затянуть доступ к информации. В итоге доверие рушится быстрее, чем могли бы навредить исходные проблемы. Гораздо выгоднее заранее собрать data‑room, честно показать слабые зоны и предложить план их исправления. Инвестору важна управляемость рисков, а не стерильная картинка.

Структурирование и документы

Дальше начинается не менее важная, но часто недооценённая часть: структурирование сделки по прямым инвестициям этапы включают выбор юрисдикции, типа акций, прав на вето, опционов для команды и механизмов защиты от размывания. Всё это фиксируется в инвестиционном соглашении, уставе и связанных документах. На этом этапе особенно выручает сопровождение сделок прямых инвестиций юридические услуги, потому что тонкости формулировок потом годами влияют на управление компанией. Новички часто экономят на юристах или бездумно копируют чужие шаблоны, не понимая, какие права фактически отдают. Гораздо разумнее потратить время на разбор каждой ключевой оговорки.

Закрытие сделки и жизнь после денег

Клоузинг — это момент, когда деньги реально заходят в компанию, а инвестор получает свои доли. Часто он растягивается: нужно выполнить «предусловия» — дооформить IP, закрыть старые долги, поменять директора или обновить корпоративную структуру. Ошибка основателей — считать день подписания соглашений «победой» и расслабляться, а инвесторов — исчезать до следующего раунда. На практике после клоузинга начинается совместная работа: отчётность, совет директоров, согласование крупных сделок. Лишняя бюрократия убивает скорость, но полное отсутствие регламентов так же опасно: партнёры быстро начинают чувствовать себя обманутыми.

Выход из актива и завершение истории

Любая сделка по прямым инвестициям строится с мыслью о выходе. Уже на старте обсуждаются варианты: стратегическая продажа, выкуп долей командой, вторичная продажа или IPO. Здесь важен выход из инвестиционного проекта стратегии для инвесторов часто завязаны на срок фонда и аппетит к риску: кому‑то комфортно выйти через 5 лет с умеренным ростом, а кто‑то ждёт «выстрела». Новички‑основатели ошибаются, когда вообще не думают о будущем выкупе доли или не понимают, как drag‑along и tag‑along будут работать при продаже. Чёткий план выхода снижает нервозность и дисциплинирует обе стороны.

Типичные ошибки новичков

Ошибок у новичков в прямых инвестициях много, но некоторые повторяются особенно часто: завышенные ожидания по оценке, отсутствие прозрачной отчётности и нежелание обсуждать «некрасивые» проблемы заранее. Ещё одна классика — фокус только на деньгах, без анализа того, чем инвестор может помочь в стратегии, найме, следующих раундах. Основатели часто подписывают документы, не понимая механики антиразмывания, ликвидационного приоритета и опционного пула, а инвесторы грешат излишним контролем, который душит предпринимательскую инициативу. Все это можно смягчить простой практикой: задавать больше уточняющих вопросов и не стесняться признаться, что что‑то непонятно.

- Не соглашаться на условия “потом разберёмся” — разбор всегда оказывается болезненным и дорогим.

- Не экономить на базовой юридической и финансовой экспертизе, даже если чек сделки кажется небольшим.

- Не прятать проблемы: реальность всё равно проявится в цифрах и документах.

Как чинить проблемы по ходу сделки

Устранение неполадок в сделке — это, по сути, управление ожиданиями и информацией. Если на due diligence всплывают долги, спорные договоры или неоформленные права на код, полезно сразу предложить конкретный план: реструктуризация, допсоглашения, перенос IP. Когда инвестор меняет условия в последний момент, стоит вернуть разговор к исходным метрикам риска и доходности, а не реагировать эмоционально. Работают простые приёмы «починки»: протоколировать договорённости, регулярно синхронизироваться по таймлайну и не стесняться переносить дедлайны, если это реально спасает качество. В итоге ценится не идеальность, а предсказуемость и способность сторон совместно решать проблемы.

- Регулярно обновлять data‑room и держать все ключевые документы в одном месте с понятной структурой.

- Заранее проговаривать “красные флажки” и фиксировать, кто и в какие сроки их снимает.

- Использовать нейтральных консультантов, когда переговоры заходят в тупик и эмоций больше, чем аргументов.