Зачем вообще готовить портфель к рецессии

Когда экономика замедляется, большинство инвесторов реагируют одинаково: нервничают, суетятся и продают активы «пока не стало хуже». Проблема в том, что к моменту, когда новость официально звучит как «началась рецессия», рынок уже давно все учёл в ценах. Поэтому антикризисные стратегии управления инвестиционным портфелем — это не про панику, а про план, который вы продумываете заранее, пока ещё всё выглядит относительно спокойно.

Если коротко: кризисы повторяются, а вот подготовлены к ним немногие. Сама по себе рецессия — это не конец света, а циклический этап. Но последствия для капитала зависят именно от того, как вы встретите этот этап — с хаосом или с четко выстроенной системой управления активами.

—

Ключевые термины: говорим на одном языке

Что такое рецессия простыми словами

Рецессия — это период, когда экономика сжимается: ВВП падает, бизнесы сокращают инвестиции, растёт безработица, уменьшаются доходы населения. В классическом определении — это два и более квартала подряд с отрицательным ростом ВВП.

Для инвестора это означает не просто «падение индекса». Это:

— рост волатильности (цены прыгают сильнее обычного);

— удешевление рисковых активов (акции, HY-облигации);

— бегство капитала в «тихие гавани» (государственные облигации, кэш, золото).

Инвестиционный портфель и управление активами

Инвестиционный портфель — это совокупность всех ваших инвестиций: акции, облигации, фонды, депозиты, недвижимость и так далее, собранные под конкретные цели и сроки.

Управление активами — это не «выбирать модные акции», а системно отвечать на три вопроса:

1. Что купить / держать / продать?

2. В каких пропорциях?

3. Как и когда менять эти пропорции?

Именно в кризис становится видно, есть ли у вас стратегия управления активами, или вы просто «что‑то накупили по совету знакомых».

—

Ключевой вопрос: как подготовить инвестиционный портфель к рецессии

По сути, вариантов немного. Либо вы пытаетесь угадать время кризиса, либо готовите портфель так, чтобы он пережил любой сценарий.

Профессиональный подход строится не на гадании, а на устойчивости: вы заранее задаёте правила, как будет вести себя ваш портфель при падениях рынка, и автоматизируете решения настолько, насколько это возможно.

—

Главные типы антикризисных стратегий

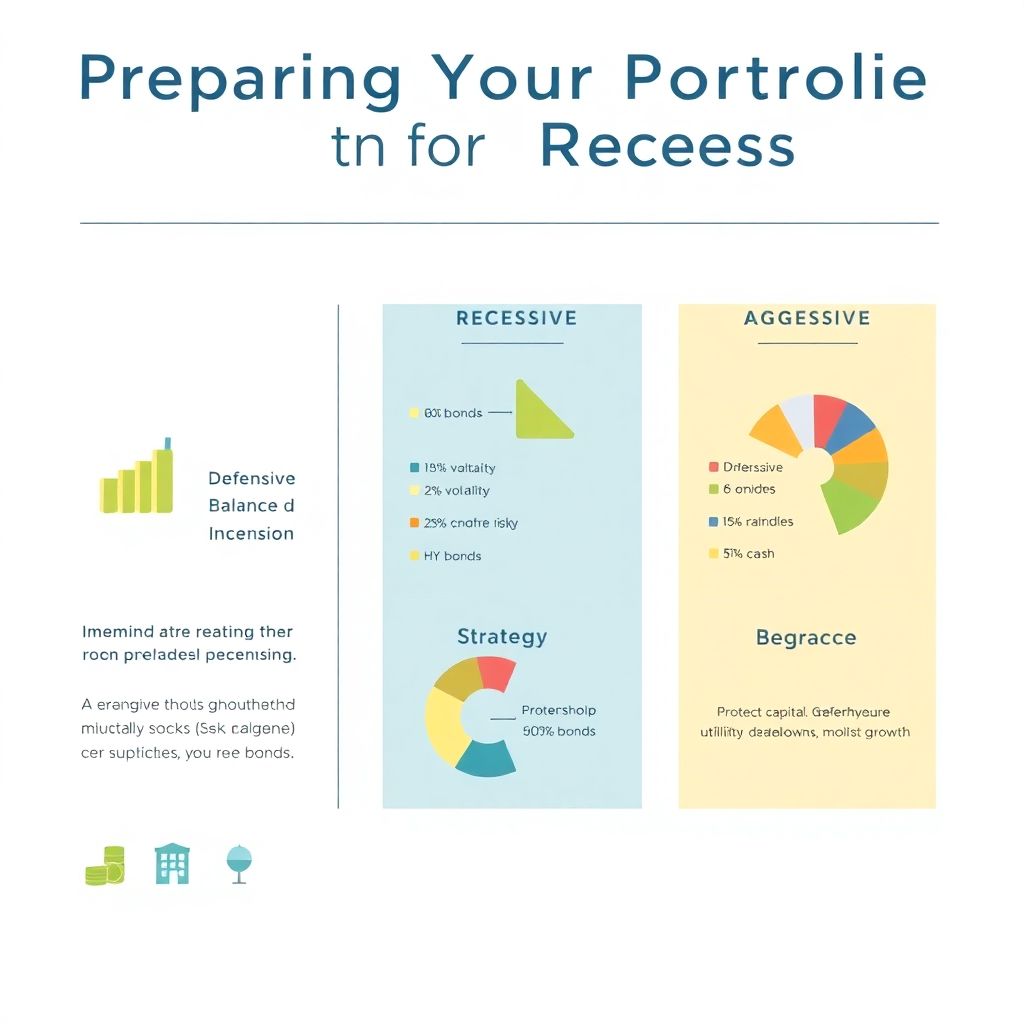

1. Оборонительная стратегия: защита капитала любой ценой

Суть: минимизировать просадку, даже если заработок в спокойные годы будет ниже среднего. Это подход инвестора, для которого главное — не потерять.

Ключевые черты:

— высокая доля облигаций (особенно госбумаг и надёжных корпоратов);

— наличие кэша или краткосрочных инструментов;

— минимум спекулятивных и циклических акций;

— упор на надежные инвестиции во время экономического кризиса: компании с устойчивым денежным потоком, стабильными дивидендами и низкой долговой нагрузкой.

Простой пример:

— 20–30% акций;

— 50–60% облигаций;

— 10–20% кэш / депозиты / деньги на брокерском счёте.

Такой портфель зарабатывает меньше в годы бурного роста, но и падает заметно мягче, когда рынки штормит.

Текстовая диаграмма оборонительного портфеля

Представим круговую диаграмму как три сектора:

— [██████████████] 60% — облигации (основа круга)

— [██████] 25% — акции защитных секторов (здравоохранение, коммуналка, продукты)

— [███] 15% — кэш и аналоги (депозиты, денежные фонды)

Выглядит скучно, зато предсказуемо.

—

2. Сбалансированная стратегия: компромисс между ростом и защитой

Здесь цель — не максимальная защита и не максимальный рост, а разумный баланс. Такой подход популярен у инвесторов со средним горизонтом (5–10 лет), которым важно и не «убиться» в кризис, и не упустить рост.

Особенности:

— примерно равные доли акций и облигаций;

— диверсификация по странам и отраслям;

— включение «антикризисных» активов — золото, отдельные защитные секторы, фонд недвижимости (REIT’ы, если рынок позволяет).

Пример:

— 40–50% акции (через ETF/БПИФ или напрямую);

— 40% облигации разной дюрации;

— 10–20% золото / альтернативные активы.

Диаграмма сбалансированного подхода

По горизонтали — «защита», по вертикали — «потенциал роста».

— Слева внизу: кэш (максимальная защита, минимум доходности).

— Слева вверху: облигации (чуть больше доходности, защита всё ещё высокая).

— Справа вверху: акции роста (максимальный потенциал, минимальная защита).

Сбалансированный портфель — точка примерно посередине диаграммы:

`защита = средняя, рост = средний/выше среднего`.

—

3. Агрессивная стратегия: делаем ставку на восстановление

Этот подход подходит тем, у кого длинный горизонт (10+ лет) и кто психологически выдерживает сильные просадки. Логика простая: рецессия — время распродаж, лучшие компании можно купить с дисконтом.

Особенности:

— высокая доля акций (60–90%);

— внимание к секторам, которые сильнее всего падают, но обычно быстро отрастают (технологии, циклический потребительский сектор);

— частичное использование плечей (для профи и только осознанно).

Но здесь важно: без реального понимания рисков и внутренней выдержки агрессивная стратегия превращается в хаос. Портфель может просесть на 40–50%, и если вы не готовы такое увидеть, лучше даже не экспериментировать.

—

Сравнение подходов: кто выигрывает в кризис и после

Если обобщить, то:

— Оборонительный портфель проигрывает по доходности в фазе роста, но лучше переживает дно.

— Сбалансированный — «золотая середина», результат предсказуем и комфортен большинству.

— Агрессивный — чемпион по доходности на длинной дистанции, но лидирует и по глубине просадок.

Можно изобразить это в виде условного графика:

— Ось X: время (рост → кризис → восстановление)

— Ось Y: стоимость портфеля

Линии:

— Оборонительная стратегия — плавная, небольшие колебания, почти без резких пиков.

— Сбалансированная — волнообразная, средние просадки, хороший отскок вверх.

— Агрессивная — резкие взлёты и падения, на дне кризиса — самая глубокая яма, но при восстановлении — самый высокий пик.

Выбор подхода зависит не только от математики, но и от вашей психики. Одно дело знать, что «по статистике рынок восстанавливается», и совсем другое — смотреть на минус 40% на экране и спокойно спать.

—

Пошаговый план: как защитить инвестиционный портфель от кризиса

Чтобы не упираться только в теорию, разложим действия по шагам.

1. Определите свои цели и горизонт

Один и тот же кризис по-разному влияет на:

— деньги на квартиру через 2 года;

— пенсионный капитал через 20 лет;

— резервный фонд на 6–12 месяцев жизни.

Краткосрочным целям кризис опасен, долгосрочным — часто даже полезен (есть возможность докупать активы дешевле).

2. Оцените текущий портфель

Выпишите все активы и разбейте на категории:

1. Акции (российские/иностранные, дивидендные/ростовые).

2. Облигации (гос, корпоративные, высокодоходные).

3. Кэш и аналоги.

4. Альтернативы (золото, фонды недвижимости и т.п.).

Посчитайте долю каждой категории в процентах. Уже на этом этапе становится понятно, не слишком ли вы «заряжены» в сторону риска.

3. Решите, насколько вы готовы к просадкам

Очень прикладной подход:

— Если при мысли о падении капитала на 20% вас начинает знобить — вам ближе оборонительная стратегия.

— Если минус 30–35% неприятно, но терпимо — можно позволить себе сбалансированный портфель.

— Если спокойно относитесь к временному минусу 40–50% — агрессивная модель (при условии длинного горизонта).

4. Пересоберите структуру

Используйте простой принцип:

— чем ближе цель и чем менее вы любите риск — тем больше облигаций и кэша;

— чем дальше цель и спокойнее вы относитесь к просадкам — тем больше акций.

Можно оформить это как алгоритм:

1. Определите целевую долю акций (например, 40%).

2. Проверьте фактическую долю (например, сейчас 70%).

3. Продавайте часть акций и докупайте облигации, пока не выйдете на целевое значение.

4. Закрепите правило: раз в квартал или раз в полгода возвращать доли к целевым — это и есть дисциплинированное антикризисное управление активами.

5. Заранее подготовьте «подушку» ликвидности

Частая ошибка во время рецессии — вынужденная продажа активов на дне рынка, потому что «нужны деньги на жизнь».

Минимальный набор:

— резерв на 3–6 месяцев расходов в надёжных, быстро доступных инструментах;

— чёткое правило: без крайней необходимости не трогать долгосрочные инвестиции в кризис.

—

Подход «самостоятельно» vs управление активами в период кризиса услуги консультанта

Здесь уместно сравнить два подхода — делать всё самому или привлекать профи.

Самостоятельное управление

Плюсы:

— минимальные комиссии;

— полный контроль над решениями;

— понятная логика — вы знаете, почему купили/продали.

Минусы:

— эмоции: в реальном кризисе легко нарушить собственные правила;

— дефицит времени и знаний: отслеживать макро, отчётности, риски — это работа;

— риск «поддаться шуму» — реагировать на заголовки, а не на данные.

Работа с консультантом/управляющим

Речь не обязательно о передаче всех денег в доверительное управление. Это могут быть:

— разовая консультация с разбором портфеля;

— регулярное сопровождение (когда консультант помогает сохранять стратегию и дисциплину).

Плюсы:

— внешний фильтр от паники и лишних действий;

— профессиональные модели сценариев (что будет при падении, росте ставок и т.д.);

— возможность опереться на чужой опыт прохождения прошлых кризисов.

Минусы:

— дополнительные расходы на услуги;

— необходимость тщательно выбирать специалиста, а не «продавца продуктов».

Если говорить честно, большинству частных инвесторов хотя бы раз стоит пройти через глубокий разбор своего портфеля с профи, чтобы трезво понять, где реальные риски, а где мифы.

—

Какие активы обычно ведут себя лучше в рецессию

1. Облигации высокого качества

Гособлигации и надёжные корпоративные — классический защитный инструмент.

При снижении ставок их цены обычно растут, а купон — это стабилизатор доходности.

Но тут тоже бывают нюансы: страновые риски, риск эмитента, инфляция. «Облигация» не всегда означает «безопасно на 100%», но в сравнении с акциями волатильность обычно гораздо ниже.

2. Акции защитных секторов

Люди продолжают есть, лечиться и платить за свет даже в кризис. Поэтому:

— продукты питания;

— здравоохранение;

— коммунальные услуги —

обычно падают меньше рынка и быстрее восстанавливаются.

3. Золото и аналоги

Золото — не волшебная кнопка, но часто оно выступает как страховка от паники и глобальных рисков. Оно может проседать вместе с рынком, но на длинном горизонте добавляет устойчивости портфелю и диверсифицирует его.

—

Частые заблуждения и ошибки во время кризиса

«Сейчас всё продам, потом откуплю дешевле»

Звучит логично, на практике почти никто не угадывает ни дно, ни разворот. Чаще получается так:

— продаём после падения;

— боимся заходить обратно;

— возвращаемся в рынок уже после существенного роста.

В итоге фиксируем убыток и пропускаем восстановление.

«Кэш — король, буду сидеть в деньгах»

Кэш полезен как резерв, но в долгую он съедается инфляцией. В кризис разумно держать часть портфеля в деньгах, но уходить на 100% в наличность — это ставка на способность идеально поймать момент входа обратно.

«Это точно конец системы, сейчас всё рухнет»

Каждый крупный кризис так ощущается. И каждый раз для тех, кто продолжал системно инвестировать, через несколько лет графики снова выглядели весьма оптимистично.

История не гарантирует повторения, но она хорошее напоминание: паника — плохой советчик.

—

Когда антикризисные стратегии особенно важны

Если суммировать:

— чем ближе ваши крупные финансовые цели,

— чем сложнее восстановить потерянный капитал (возраст, доходы),

— чем выше ваша тревожность,

тем важнее заранее продумать, как подготовить инвестиционный портфель к рецессии, а не действовать «по наитию» в горячий момент.

Антикризисное управление — это не про «прибыль любой ценой», а про способность пройти через турбулентность без катастрофы для ваших планов.

—

Вывод: стратегия важнее прогноза

Никто не знает точную дату и масштаб следующего кризиса, но это и не требуется. Важно другое:

1. Чётко понимать свои цели и горизонт.

2. Оценить, насколько вы реально готовы к просадкам.

3. Выбрать подход — оборонительный, сбалансированный или более агрессивный — в соответствии с собой, а не с чужими мнениями.

4. Заранее выстроить структуру портфеля и правила её пересмотра.

5. При необходимости подключить профессионала, чтобы управление активами в период кризиса услуги консультанта дополнили вашу личную стратегию, а не подменили её.

Кризис — проверка не только для рынков, но и для дисциплины инвестора. Те, у кого есть продуманный план и системный подход, выходят из него с новыми возможностями, а не только с шрамами на капитале.