Почему вообще говорить о цифровой трансформации управления капиталом

Цифровая трансформация управления капиталом уже давно перестала быть модным словосочетанием из презентаций консультантов. По сути, это перестройка всего процесса работы с деньгами — от сбора данных и анализа до принятия инвестиционных решений и последующего контроля — на базе алгоритмов, облаков и интеграций с десятками сервисов. Если раньше инвестору приходилось полагаться на интуицию и советы знакомого брокера, то сегодня критично важно понимать, как именно устроены технологии в управлении инвестиционным портфелем, чем один цифровой сервис отличается от другого, и в какой момент «умный» алгоритм действительно помогает, а когда просто красиво упаковывает старый подход к инвестициям в новое мобильное приложение.

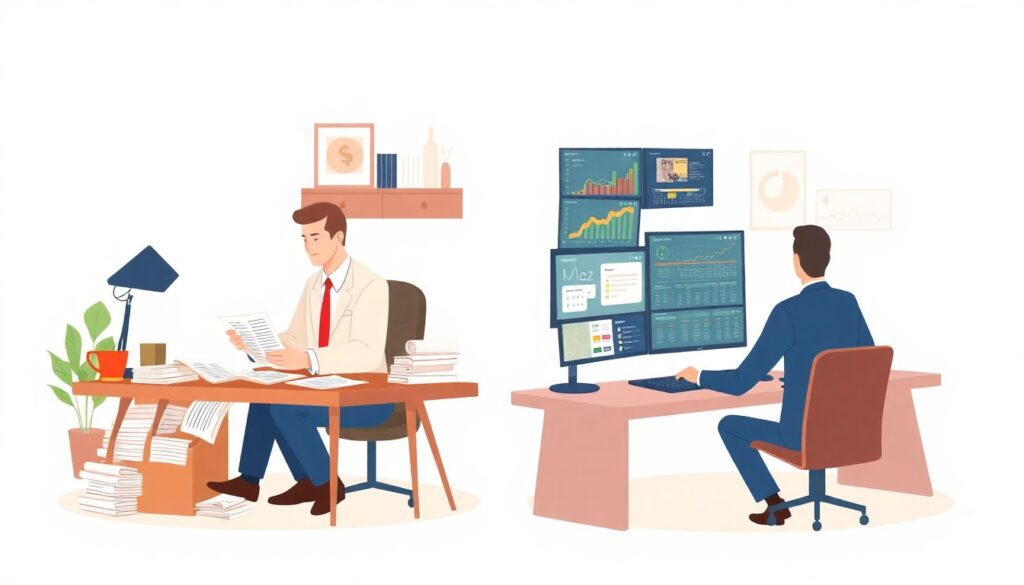

Три подхода: вручную, гибрид и полная цифра

Если сильно упростить, сейчас конкурируют три подхода к управлению капиталом. Первый — классический ручной: инвестор сам изучает рынки, читает отчеты, выбирает бумаги, иногда советуется с личным менеджером банка. Второй — гибридный, когда цифровые решения для управления капиталом помогают анализировать данные, строить сценарии, ребалансировать портфель, но последнее слово все равно остается за человеком. Третий — максимально автоматизированный, где роботизированное управление капиталом онлайн берет на себя почти все: от оценки риска до выбора конкретных активов и их динамического пересмотра. На практике инвесторы часто комбинируют эти модели: например, базовый портфель доверяют алгоритмам, а точечные, более рискованные идеи реализуют вручную, опираясь на собственное видение и опыт.

Плюсы и минусы ручного и гибридного подходов

Ручное управление многим кажется самым надежным: полная прозрачность, понимание каждой сделки и чувство контроля над происходящим. Но у этого подхода есть жесткий потолок — время и когнитивные ограничения. Человек не в состоянии одновременно следить за сотней бумаг из разных регионов, контролировать валютные риски и оперативно реагировать на новостной поток. Гибридная модель частично решает эту проблему: алгоритмы берут на себя фильтрацию информации и рутинные операции, а человек фокусируется на стратегических решениях. Однако и здесь есть слабые места: инвестор может игнорировать рекомендации алгоритма из-за эмоциональных реакций, а качество результата сильно зависит от того, насколько грамотно он настроил эти инструменты. По сути, гибрид требует от пользователя не меньшей компетенции, чем полностью ручной подход, но уже в другой плоскости — технологической.

Полностью цифровое управление: эффективность и уязвимости

Полностью цифровой подход строится вокруг инвестиционные платформы для частных инвесторов, которые предлагают готовые стратегии, автоматическую ребалансировку и встроенный контроль рисков. На стороне плюсов — масштабируемость, низкий порог входа и возможность использовать сложные модели, которые в офлайне были доступны только крупным институциональным игрокам. Особенно заметно это в сегменте пассивных и факторных стратегий, где алгоритмы могут быстро перекладывать портфель вслед за изменением индексов и рыночных сигналов. Но за автоматизацию приходится платить новой зависимостью: от корректности исходных данных, качества моделей и устойчивости самих платформ. Если сервис ошибся в настройках риск-профиля или некорректно обработал рыночный шок, инвестор узнает об этом постфактум, а не в момент принятия решения, как при ручном управлении.

Технологии: где реальная ценность, а где маркетинг

Важно трезво оценивать плюсы и минусы технологий. К очевидным преимуществам относятся снижение транзакционных издержек, более точная оценка риска и возможность тестировать стратегии на длинных исторических данных. Алгоритмы в состоянии заметить неочевидные корреляции, предложить диверсификацию по классам активов и регионам, а также автоматически отсекать чрезмерно рискованные идеи, что напрямую повышает шансы на приемлемую доходность при контролируемой просадке. С другой стороны, многие «умные» функции — это просто удобные интерфейсы поверх стандартных решений, а не качественно новая математика. Переоценка технологий порождает иллюзию гарантированного результата: пользователю кажется, что раз все «в цифре», значит, ошибки невозможны, в то время как рыночный риск и модельная ошибка никуда не деваются, а иногда даже усиливаются из-за слепой веры в алгоритмы.

Как выбирать цифровые решения для управления капиталом

Чтобы цифровая трансформация управления капиталом принесла реальную пользу, а не превратилась в красивую игрушку, при выборе сервиса полезно смотреть шире, чем просто на доходность за последние два года. Ключевыми становятся три блока вопросов. Первый — методология: на чем основаны решения системы, какие данные она использует, как часто пересчитываются модели и как именно учитываются стресс-сценарии. Второй — риск-менеджмент: есть ли прозрачное описание допустимой волатильности, максимальных просадок, логики выхода из позиций и контроля концентраций. Третий — операционная надежность: устойчивость платформы к сбоям, независимая проверка алгоритмов, качество клиентской поддержки. Рационально выбирать не «самый модный сервис», а ту конфигурацию инструментов, которая соответствует вашему горизонту инвестирования, толерантности к риску и готовности разбираться в деталях, а не просто нажимать кнопку «инвестировать».

Рекомендации по сочетанию человеческого и цифрового

Оптимальная архитектура управления капиталом в 2026 году все чаще строится вокруг идеи «человек отвечает за цели, машина — за реализацию». На практике это означает, что инвестор формулирует свои задачи: сохранить капитал, опередить инфляцию, накопить на крупную покупку или обеспечить себе доход в будущем. После этого он подбирает набор инструментов: базовый портфель в робо-сервисе, более активные стратегии через брокера, точечные сделки в нишевых сегментах. Технологии помогают снять рутину, но контроль над стратегическими параметрами — валютой, уровнем риска, долей альтернативных активов — целесообразно оставлять за собой. Такой подход снижает эмоциональное давление в моменты рыночной турбулентности, позволяет использовать преимущества автоматизации и при этом не перекладывать всю ответственность на черный ящик модели, удобный, но не всесильный.

Актуальные тенденции 2026 года: куда движется рынок

К 2026 году тренд очевиден: технологии в управлении инвестиционным портфелем становятся по-настоящему сквозными. Алгоритмы не просто помогают выбирать бумаги, а интегрируют инвестиции с повседневной финансовой жизнью инвестора — от учета расходов до налоговой оптимизации. Робо-сервисы активнее используют поведенческие данные, подстраивая рекомендации под реальные привычки клиента, а не абстрактный риск-профиль из анкеты. Параллельно растет спрос на «объяснимые» модели: пользователи хотят понимать, почему сервис предлагает тот или иной шаг, и готовы отказываться от слишком непрозрачных решений, даже если они обещают чуть более высокую доходность. В итоге роботизированное управление капиталом онлайн превращается не в замену живому консультанту, а в постоянного со-пилота, который обрабатывает массивы информации, но оставляет за человеком право задать направление движения и пределы допустимого риска.