Почему сейчас вообще говорят о геополитическом риске как об активе

Раньше геополитика для инвестора была фоном: новости, заголовки, «очередной конфликт где‑то далеко». Сегодня это стало фактором, который двигает котировки так же сильно, как отчёты по прибыли или ставки ФРС. Санкции, торговые войны, блокировки поставок, закрытие рынков капитала — всё это уже не просто «шум», а измеряемый риск, который можно и нужно встраивать в модель.

И вот здесь начинается интересное: геополитический риск всё чаще рассматривают не как абстрактную угрозу, а как отдельный класс актива, с которым можно работать — хеджировать, «покупать», «продавать», комбинировать с другими активами.

Термины без лишнего пафоса: о чём мы вообще говорим

Что такое геополитический риск простыми словами

Геополитический риск — это вероятность того, что решения государств, конфликты, санкции, политические кризисы или смены режимов резко изменят:

— доступ к рынкам (капитал, товары, данные);

— стоимость активов;

— правила игры (налоги, регуляции, запреты).

Если формализовать:

> Геополитический риск — это политически обусловленная вероятность потери стоимости активов или дохода, которая не связана напрямую с операционными проблемами компании, но меняет её среду существования.

Геополитический риск как класс актива

Класс актива — это группа инструментов с похожим источником доходности и риска (акции, облигации, сырьё, недвижимость и т. д.).

Когда мы говорим «геополитический риск как класс актива», мы имеем в виду:

— его можно измерять (индексы, спреды, премии);

— им можно торговать опосредованно (через деривативы, ETF, хедж‑стратегии);

— он может приносить доход тем, кто правильно на него ставит (например, покупка защитных активов до кризиса).

По сути, это слой над привычными классами активов, который можно включать в стратегии диверсификации глобального инвестиционного портфеля так же системно, как волатильность или кредитный риск.

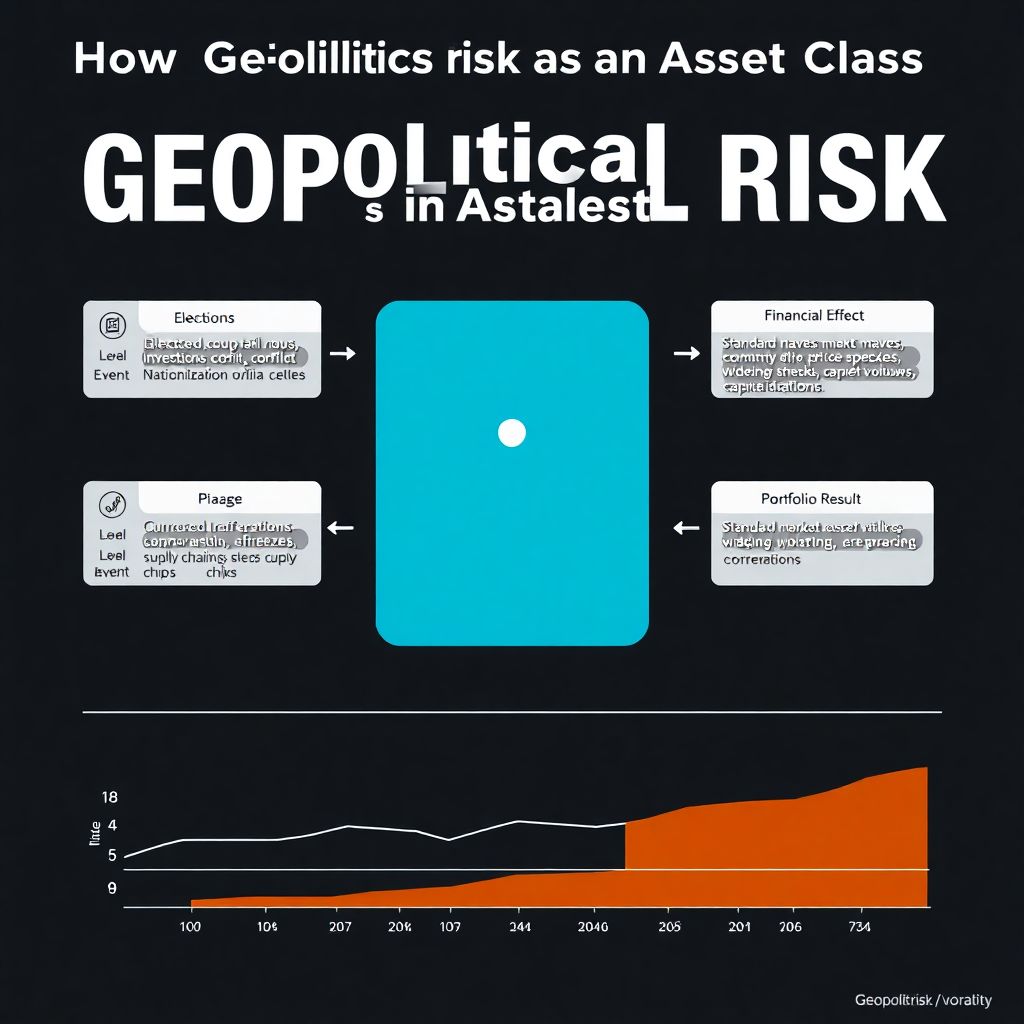

Как «выглядит» геополитический риск: диаграмма в голове

Попробуем нарисовать текстовую схему:

— Уровень 1:

«Событие»

→ выборы / переворот / санкции / конфликт / национализация

— Уровень 2:

«Передаточный механизм»

→ изменение торговых потоков

→ запрет на инвестиции

→ заморозка активов

→ перебои с поставками (энергия, чипы, логистика)

— Уровень 3:

«Финансовый эффект»

→ падение/рост валют

→ скачки цен на сырьё

→ переоценка кредитных спредов

→ отток капитала

— Уровень 4:

«Результат для портфеля»

→ снижение стоимости активов

→ рост волатильности

→ изменение корреляций (то, что раньше «страховало», перестаёт страховать)

Всё это и есть геополитические риски в инвестициях: цепочка от политического решения до вашего брокерского счёта.

Чем геополитический риск отличается от привычных рыночных рисков

Сравнение с волатильностью и рыночным риском

Волатильность — это про «качание рынка» в целом. Сегодня выше, завтра ниже. Источник — ожидания, отчёты, макроданные.

Геополитический риск — это:

— дискретные шоки: долго ничего не происходит, потом — один указ, и минус 30% рынка;

— фрагментация: одни страны закрываются, другие выигрывают;

— асимметрия информации: рынки узнают об этом уже после того, как решения почти приняты.

Если изобразить в мини‑диаграмме:

— Рыночный риск:

плавная волна: ~~~~~

— Геополитический риск:

плато — плато — обрыв: ____|‾‾‾‾‾|___

Сравнение с кредитным и страновым риском

— Кредитный риск — риск, что эмитент не вернёт долг.

— Страновой риск — риск, что юрисдикция в целом «сломается»: контроль капитала, дефолт государства, гиперинфляция.

Геополитический риск шире:

— он может затронуть страну, которая финансово в отличной форме;

— или ударить по компаниям в «безопасных» юрисдикциях, если они завязаны на рисковые регионы (сырьё, поставщики, клиенты).

То есть страновой риск — это про состояние страны внутри,

геополитический — про её столкновение с внешним миром.

Как измерять геополитический риск, чтобы не гадать по новостям

Формальные индикаторы

Необязательно быть политологом, чтобы встроить риск в модель. Есть несколько типов метрик:

— Индексы геополитической напряжённости

В академических работах используют текстовый анализ новостей, речи политиков, официальные документы. На выходе — индекс от условно 0 до 100. Растёт — значит, риск усиливается.

— Премия за риск в доходностях

Если облигации одной страны стабильно дают +2–3% к аналогам с похожими фундаментальными показателями — это часто политическая «надбавка».

— Страховые и спотовые цены

Нефть, газ, зерно, страховка судов и транспортировки — ценовые скачки часто заранее подсказывают о росте геополитического давления.

Неформальные индикаторы (но полезные)

Вот здесь начинается небольшая «кухня»:

— резкий рост числа упоминаний страны/регионов в негативном контексте в деловых СМИ;

— увеличение санкционной риторики (угрозы, законопроекты, «чёрные списки»);

— необъяснимое расхождение между динамикой акций и фундаменталом (компании зарабатывают, но мультипликаторы сжимаются).

Это не точная наука, но хороший скрининг перед тем, как увеличивать долю страны или сектора.

Геополитика как отдельный слой в глобальном портфеле

Базовая идея слоёв

Представьте ваш глобальный портфель как «пирог»:

— Слой 1 — классы активов: акции, облигации, золото, недвижимость, кэш.

— Слой 2 — регионы: США, Европа, Азия, развивающиеся рынки.

— Слой 3 — отрасли: технологии, финансы, сырьё и т. д.

— Слой 4 — геополитический риск:

открытость к санкциям, зависимость от конфликтных регионов, участие в глобальных цепочках.

Нестандартный, но полезный приём — оценивать любой актив не только по типу и региону, но и по геополитическому профилю: кто ему может запретить работать, что будет, если границы «схлопнутся», какие контрагенты находятся под прицелом.

Пример простого «геополитического профиля»

Возьмём условную технологическую компанию:

— 60% выручки из Европы, 30% — из Азии, 10% — из США;

— производство микрочипов — в одной‑двух странах;

— бизнес зависит от доступа к глобальным облачным сервисам и платёжным системам.

Геополитические вопросы:

— что будет, если один крупный регион введёт жёсткие ограничения на передачу данных?

— если два производителя чипов попадут под санкции?

— если международные платёжные системы ограничат операции в её главном регионе?

Такая декомпозиция позволяет включать этот риск в управление геополитическими рисками для инвесторов вместо абстрактного «ну вроде всё нормально».

Стратегии: как защитить инвестиционный портфель от геополитических рисков

1. Диверсифицировать не только по странам, но и по режимам

Большинство говорят: «Не клади все яйца в одну страну». Этого уже мало. Гораздо важнее:

— не концентрироваться в одной политико‑правовой модели;

— комбинировать демократии, авторитарные режимы, монархии, федерации и т. д.

Идея в том, что кризисы у них возникают по разным сценариям. Там, где одна модель блокирует капитал, другая продолжает работать. Это более глубокий взгляд на стратегии диверсификации глобального инвестиционного портфеля, чем банальное «США + остальной мир».

2. Диверсификация санкционного риска

Ещё один неочевидный слой:

— часть активов должна быть в юрисдикциях, которые редко инициируют санкции;

— другая часть — в юрисдикциях, которые чаще их вводят, но при этом обладают сильными институтами (США, ЕС);

— третья часть — в «нейтральных» или «перекрёстных» регионах, выигрывающих от переориентации потоков (перевалочные хабы, новые логистические центры).

Так вы снижаете риск, что один санкционный пакет одновременно ударит по всему портфелю.

3. Многоуровневый кэш и ликвидность

Кэш часто считают универсальной «подушкой». Но в геополитике важно:

— валюта кэша (USD, EUR, CHF, SGD и др.);

— юрисдикция, где он хранится (банк, брокер, страна регистрации);

— режим контроля капитала в этих странах.

Нестандартное решение: не один, а «портфель кэша»:

— часть в резервных валютах в странах с сильным правом;

— часть — в странах, меньше вовлечённых в конфликты;

— часть — в ликвидных краткосрочных инструментах (T‑Bills, money market), но тоже по разным юрисдикциям.

Нестандартные решения: подойти к риску как к возможностям

«Покупка риска» вместо бегства от него

Частое поведение инвесторов: случился политический кризис — все бегут. Но геополитический риск как класс актива даёт и противоположную стратегию — обдуманную покупку дешёвой волатильности.

Примеры подходов:

— покупка опционов или защитных ETF на регионы/секторы, где геополитическое напряжение высокое, но фундамент пока устойчивый;

— фокус на компаниях, которые прямо выигрывают от перестройки цепочек (логистика, альтернативные поставщики, региональные хабы).

Идея:

когда новости самые страшные, цены часто уже учитывают «конец света». Если вы умеете отличать долгосрочную деградацию страны от временного шока, вы становитесь покупателем, а не паникёром.

Симметричные и асимметричные пары

Один из нестандартных инструментов — геополитические пары:

— симметричные: две страны/компании, которые конкурируют за один и тот же поток (например, поставка энергоресурсов в один регион);

— асимметричные: одна выигрывает, если другая проигрывает (альтернативные логистические маршруты, замещения поставок).

Пример (схематично):

— Если страна А теряет доступ к рынку В из‑за санкций, страна С получает шанс заместить её экспорт.

— Создаётся пара: короткая экспозиция к А, длинная — к С.

Так можно не только защищаться, но и монетизировать геополитику.

Сегментация по «глубине включения в глобализацию»

Предлагаю ещё одну нестандартную ось:

— Глобализированные активы — максимально встроены в мировые цепочки (мультирегиональные корпорации, мировые поставщики);

— Полуглобализированные — зависят и от внешнего, и от внутреннего рынка;

— Локальные — почти полностью завязаны на внутренний спрос и локальные ресурсы.

Логика:

— при острой фрагментации глобализированные страдают больше;

— локальные живут своей жизнью, главным для них становится страновой, а не геополитический риск.

Комбинируя эти уровни, можно сделать портфель более устойчивым к перекрытию границ и разрыву цепочек.

Что делать частному инвестору: практические шаги

1. Карта геополитического «экспонирования» портфеля

Простейшая, но редко делаемая практика:

— для каждой позиции выписать:

— основные рынки сбыта;

— ключевых поставщиков;

— валюты доходов и расходов;

— страну регистрации и юрисдикцию торгов.

Из этого уже видно, где портфель переэкспонирован к одному конфликтному региону или одной «узкой горлышке».

2. Осознанное управление концентрацией

Не только «не больше Х% в одной стране», но и:

— не больше Х% выручки портфеля из одного рискового региона;

— не больше Y% компаний, чья модель завязана на одном типе сырья;

— не больше Z% активов, подверженных одному и тому же санкционному риску.

Здесь как раз и раскрывается тема, как защитить инвестиционный портфель от геополитических рисков: через жёсткие лимиты на типы уязвимости, а не только на флажки на карте.

3. План «что делаю, если…»

Нужно заранее иметь сценарии:

— если вводят санкции против страны Х — какие позиции я сокращаю, какие, наоборот, набираю;

— если закрывают часть трансграничных расчётов — как я ребалансирую валюты;

— если обостряется конфликт в регионе Y — какие активы являются прямыми, а какие косвенными бенефициарами.

На бумаге (или в файле) это превращается в личное руководство: не искать паникуя «что делать», а просто исполнять заранее продуманную схему.

Когда нужна внешняя помощь

Если портфель превышает определённый размер (для кого‑то это 50 тыс. $, для кого‑то миллион и выше), имеет смысл хотя бы раз обратиться за профессиональной консультацией по формированию глобального инвестиционного портфеля с акцентом на политические риски. Важно не только подобрать бумаги, но и:

— согласовать допустимый уровень геополитического риска;

— прописать сценарии «красных линий» (при каких событиях вы урезаете экспозицию);

— определить, в каких случаях геополитический шок — повод выходить, а в каких — заходить.

Это не отменяет личной ответственности, но даёт внешнюю «проверку на здравый смысл».

Итог: принять, а не игнорировать

Геополитика уже давно перестала быть телевизионным фоном. Это измеримый, управляемый и в какой‑то степени торгуемый фактор. Если относиться к нему как к отдельному классу актива — со своими драйверами, инструментами и циклами, — он перестаёт выглядеть хаотичным шумом.

Ключевые шаги:

— смотреть не только на страны, но и на режимы и модели глобализации;

— раскладывать любую инвестицию на геополитический профиль;

— комбинировать защиту (лимиты, кэш, нейтральные юрисдикции) и активную игру (пары, покупка волатильности, бенефициары перестройки цепочек);

— заранее прописывать сценарии, чтобы реагировать системой, а не эмоциями.

Такое отношение к геополитическим рискам в инвестициях позволяет не только выживать в турбулентности, но и находить смыслы и возможности там, где большинство видит только угрозы.