Зачем инвестору вообще смотреть на макроаналитику

Если упростить до предела, макроэкономический анализ для инвесторов — это способ понять, в каком «климате» живут ваши активы: шторм, штиль или смена сезона. Цены на акции, облигации, валюты и сырьё не двигаются в вакууме. Их тянут и толкают процентные ставки, инфляция, темпы роста ВВП, состояние рынка труда, геополитика и политика центробанков. Игнорировать это — как ехать по трассе ночью без фар: можно и доехать, но шансы нарваться на неприятности велики.

С 2025 года роль макроданных только растёт: мир вошёл в этап «дорогих денег», повышенной геополитической турбулентности и ускоряющихся технологических сдвигов. Поэтому без регулярного обзора мировых рынков и макроэкономических показателей долгосрочные решения превращаются в игру на удачу, а не систему.

Какие данные отслеживать каждую неделю обязательно

Еженедельный «скрининг» нужен не для того, чтобы угадывать короткие движения рынка, а чтобы вовремя замечать смену трендов. Есть набор ключевых макроэкономических индикаторов мировых рынков, которые стоит держать в фокусе постоянно.

Минимальный еженедельный чек‑лист может выглядеть так:

— решения и комментарии центробанков (ФРС, ЕЦБ, Банка Англии, Банка Японии, НБ Китая);

— инфляционные данные и инфляционные ожидания;

— рынок труда в США и крупных экономиках;

— индексы деловой активности (PMI, ISM);

— динамика доходностей облигаций и кривой доходности;

— валютные курсы ключевых пар (USD, EUR, CNY, JPY);

— сырьё: нефть, газ, промышленные и драгоценные металлы.

Да, список кажется объёмным. Но вы быстро поймёте, что многие показатели связаны между собой и читаются «пакетно».

Центробанки и ставки: отправная точка любых решений

В 2025 году ключевой фон для инвестора задаёт политика крупнейших центробанков. После многолетнего цикла роста ставок в 2022–2024 годах мировая экономика живёт в реальности высокой стоимости заёмных денег и регулярных разговоров о «долгое время выше нуля».

Следить нужно не только за фактическими решениями, но и за риторикой: одно слово в комментариях председателя ФРС способно развернуть ожидания рынков облигаций и спровоцировать крупную переоценку акций роста. Инвестиционные стратегии на основе макроэкономических данных во многом завязаны на том, ожидает ли рынок смягчения, ужесточения или паузы в монетарной политике.

Пара практических ориентиров:

— резкий рост доходности 10‑летних гособлигаций США чаще всего давит на технологический сектор и высоко закредитованные компании;

— сигнал о готовности к снижению ставок обычно поддерживает акции, недвижимость и развивающиеся рынки, но может ослабить валюту страны‑эмитента.

Инфляция: главный фильтр для доходности

Номинальный доход — это красиво на бумаге. Реальный доход — то, что остаётся после инфляции. Если вы игнорируете инфляционные тренды, вы в итоге можете радоваться растущим цифрам в портфеле и одновременно терять покупательную способность капитала.

На что смотреть еженедельно:

— свежие данные по CPI/PPI по США, еврозоне, Великобритании, крупным развивающимся странам;

— инфляционные ожидания по данным облигаций (breakeven inflation) и опросов;

— динамику цен на энергоносители и продукты питания как драйверы будущей инфляции.

Краткий ориентир: устойчивое снижение инфляции при стабильном росте ВВП — лучшая комбинация для рискованных активов. А вот рост инфляции на фоне замедления экономики — сигнал возможной «стагфляции», когда и облигации, и акции чувствуют себя неважно.

Рынок труда: здоровье экономики без прикрас

Статистика по занятости часто кажется скучной, но рынки реагируют на неё мгновенно. Для США это Non‑Farm Payrolls, уровень безработицы и динамика заработных плат. Для Европы и Китая — свои релизы, но логика та же.

Почему это критично:

— сильный рынок труда поддерживает потребительский спрос, выручку компаний и индексы;

— слишком перегретый рынок (низкая безработица + быстро растущие зарплаты) подталкивает центробанки к ужесточению политики;

— слабая занятость повышает риск рецессии и ухудшает кредитный риск эмитентов.

Именно сочетание рынка труда и инфляции помогает понять, насколько агрессивными будут регуляторы. Как использовать макроаналитику в инвестициях здесь просто: вы сопоставляете данные по занятости с ожиданиями по ставкам и корректируете долю акций и облигаций.

ВВП и деловая активность: ранние сигналы по циклу

Официальные данные по ВВП выходят раз в квартал, поэтому в еженедельный обзор лучше включать опережающие индикаторы — индексы деловой активности PMI/ISM в промышленности и услугах. Они показывают, как себя чувствуют компании прямо сейчас: расширяют ли производство, нанимают ли сотрудников, растут ли заказы.

Инструктивный подход:

— PMI выше 50 пунктов и стабильный рост — это, как правило, поддержка для циклических отраслей: промышленность, сырьё, транспорт;

— падение PMI ниже 50 и особенно к зоне 45–46 — сигнал возможного охлаждения спроса и опасность для компаний с высокой долговой нагрузкой;

— расхождение между промышленным и сервисным PMI подсказывает, какие сектора экономики будут устойчивее.

К 2025 году глобальный цикл выглядит неоднородно: США демонстрируют умеренный рост с риском замедления, Европа балансирует на грани стагнации, Китай переходит от модели строительства и экспорта к внутреннему спросу и технологиям. Это создаёт мозаику возможностей, если вы следите за макроданными, а не за громкими заголовками.

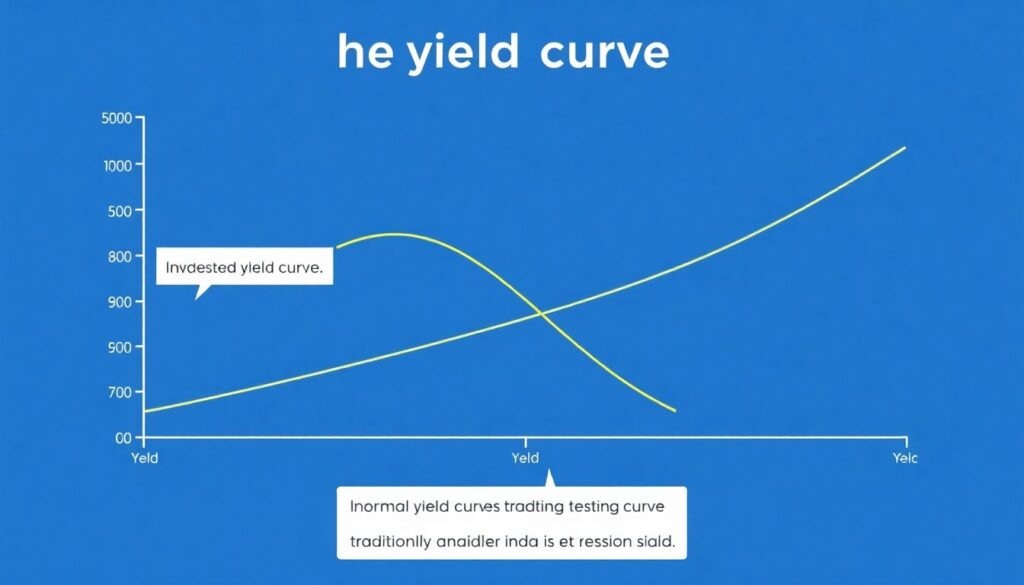

Облигации и кривая доходности: взгляд рынка на будущее

Кривая доходности — это распределение доходностей облигаций по разным срокам. В нормальной ситуации длинные бумаги дают большую доходность, чем короткие. Инверсия (когда короткие ставки выше длинных) традиционно считается предвестником рецессии.

Еженедельный контроль полезен по трём причинам:

— вы видите, как рынок переоценивает будущее: рост долгосрочных доходностей говорит о страхах по инфляции и дефициту бюджета;

— понимаете, насколько комфортно держать длинные облигации против коротких;

— оцениваете аппетит к риску: расширение спредов по корпоративным и особенно high‑yield облигациям часто предшествует волатильности на рынке акций.

С практической точки зрения, если вы строите инвестиционные стратегии на основе макроэкономических данных, то именно облигационный рынок часто подаёт наиболее честные сигналы — раньше, чем фондовые индексы.

Валюты и сырьё: глобальный барометр рисков

Валютные рынки реагируют на всё: ставки, торговые конфликты, санкции, политические выборы. Укрепление доллара США в большинстве случаев означает ужесточение глобальных финансовых условий: для развивающихся стран дорожает обслуживание долга, замедляются притоки капитала, растут риски распродаж на локальных рынках.

Сырьевые рынки — нефть, газ, металлы, сельхозпродукция — добавляют ещё один слой макросигналов:

— рост цен на нефть: давление на импортеров, поддержка экспортёров и энергетического сектора;

— рост промышленных металлов: часто признак расширения производства и инфраструктурных инвестиций, особенно в Азии;

— скачки цен на зерно и продовольствие: риск социальной напряжённости в ряде стран и давления на инфляцию.

Здесь важно смотреть не только на уровень цен, но и на их волатильность. Высокая волатильность в сырье обычно фильтруется в акции и облигации через инфляционные ожидания и маржу компаний.

Как превратить макроданные в рабочие решения

Одна из типичных ошибок розничных инвесторов — собирать новости, а не строить систему. Чтобы макроэкономический анализ для инвесторов приносил пользу, нужен простой, но дисциплинированный процесс.

Рабочий шаблон может быть таким:

— выделите 30–40 минут в неделю на «макроосмотр»;

— используйте 2–3 надёжных источника: сайты центробанков, экономические календари, аналитические дайджесты;

— фиксируйте ключевые изменения: ставки, инфляция, занятость, PMI, поведение доходностей.

Дальше — привязка к портфелю:

— если растёт вероятность снижения ставок и инфляция стабильно замедляется, можно постепенно увеличивать долю акций роста и длинных облигаций;

— если инфляция упрямо держится выше целей центробанков, а риторика регуляторов жёсткая, разумно сокращать риск и усиливать защитные сектора и кэш;

— если кривая доходности инвертирована, а деловая активность падает, стоит критически пересмотреть долги компаний в портфеле и экспозицию к циклическим отраслям.

Так вы переходите от хаотичных реакций «рынок упал — что делать?» к системному ответу: «сначала смотрю на макрокартину, потом двигаю конкретные позиции».

Влияние макроиндикаторов на отдельные индустрии

Разные отрасли по‑своему чувствительны к макроэкономическим шокам. Игнорировать это — значит перегружать портфель скрытыми рисками. Влияние на индустрию определяется, прежде всего, её цикличностью, долговой нагрузкой и регуляторной средой.

Примеры связи:

— банки и финансовый сектор крайне зависимы от процентных ставок и кривой доходности: сжатие маржи и рост дефолтов быстро отражаются в отчётности;

— девелоперы и недвижимость болезненно реагируют на рост ставок и снижение доступности кредитов населению;

— технологический сектор чувствителен к стоимости капитала: чем выше ставки, тем строже рынок дисконтирует будущее ростовое «обещание» компаний;

— сырьевые компании завязаны на глобальный спрос (PMI, ВВП Китая, инфраструктурные программы) и поведение доллара.

По сути, еженедельное отслеживание макроиндикаторов позволяет не только угадывать направление индексов, но и понимать, какие сектора стоит перегрузить или, наоборот, притормозить.

Куда всё движется до конца 2020‑х

Прогнозы развития макросреды никогда не бывают точными, но контуры можно наметить. На горизонте 2025–2030 годов вероятны несколько устойчивых тенденций, которые изменят то, как инвесторы работают с макроаналитикой:

— Мир вряд ли быстро вернётся к эпохе «бесплатных денег». Базовые ставки, вероятно, останутся выше нулевых уровней 2010‑х, а это значит: стоимость капитала важна как никогда.

— Структурная инфляция может быть выше из‑за деглобализации, «зелёного» перехода, переезда производств и демографических сдвигов. То есть инвестору придётся внимательнее отслеживать инфляционные сюрпризы.

— Геополитическое расслоение усилит региональные различия: нельзя будет просто смотреть на один‑два индикатора США и делать выводы для всего мира. Обзор мировых рынков и макроэкономических показателей станет более многослойным.

— Технологии анализа данных и ИИ возьмут на себя рутину. Но это не отменит потребности в здравом смысле: машина даст сигналы, человек решит, насколько они совместимы с его рисковым профилем и горизонтом.

Спрос на осознанный макроэкономический анализ для инвесторов будет только расти: эпоха «просто купи индекс и забудь» сменяется эпохой, где распределение по странам, валютам и классам активов снова имеет принципиальное значение.

Как встроить макроаналитику в свою инвестиционную рутину

Идея не в том, чтобы превратить себя в экономического аналитика, а в том, чтобы сформировать простой, повторяемый ритуал. Еженедельно вы:

— просматриваете экономический календарь на прошедшую и будущую неделю;

— отмечаете, какие данные реально отклоняются от ожиданий рынка;

— сопоставляете это с уязвимостями вашего портфеля: где зависимость от ставок, сырья, потребительского спроса, экспортных рынков.

Так вы превращаете набор разрозненных графиков в системную картину и уже понимаете, как использовать макроаналитику в инвестициях так, чтобы она не перегружала, а помогала.

В итоге макроаналитика для инвестора — это не про «угадайку», а про снижение вероятности фатальных ошибок и осознанный выбор рисков. При нынешней волатильности мировой экономики это уже конкурентное преимущество, а не факультативное хобби.