Зачем вообще думать об экзите заранее

Любая венчурная или прямая инвестиция начинается с красивой презентации, но заканчивается всё всегда одинаково — экзитом. Деньги зарабатываются не в момент входа, а в момент выхода. И если не продумать это с первого дня, можно оказаться в компании на бумаге богатой, а по факту — без ликвидности и без рычага влияния.

Хорошие стратегии выхода из венчурных инвестиций и прямых вложений всегда «зашиваются» в сделку: в акционерное соглашение, опционную программу, waterfall-договорённости между инвесторами и фаундерами. Плохие экзиты почти всегда начинаются с фразы «ну, потом договоримся».

Коротко: экзит — это не событие, а заранее спланированный сценарий. И чем раньше вы его формализуете, тем выше шанс реально заработать, а не просто «досматривать сериал» про компанию, из которой нельзя выйти.

—

Ключевые форматы выхода: что реально работает на практике

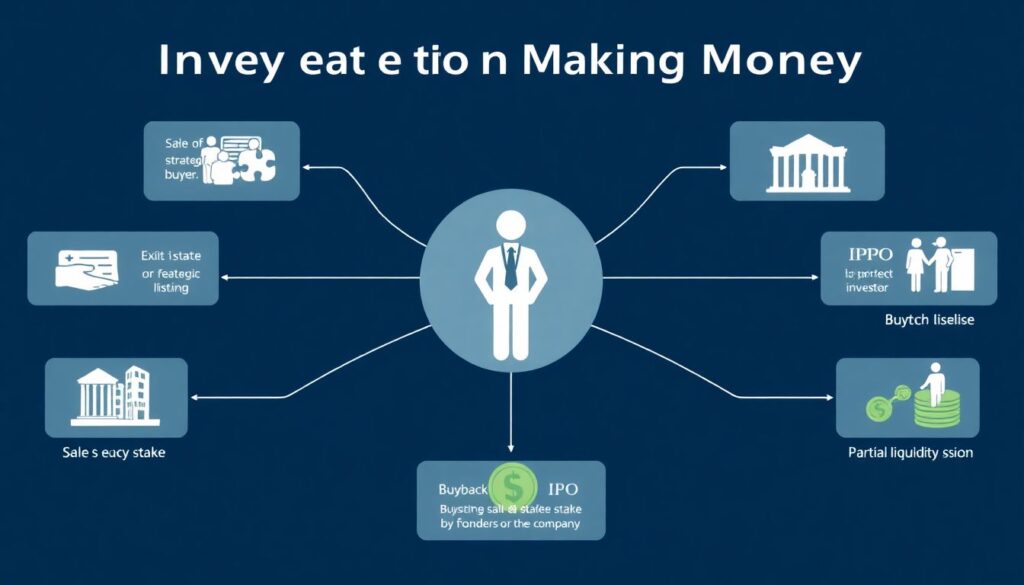

На практике у инвестора в стартап или private equity есть несколько базовых дорог к деньгам:

— продажа доли стратегическому покупателю (M&A)

— выход через IPO или прямой листинг

— вторичная продажа доли другому фонду или инвестору

— выкуп доли фаундерами или компанией (buyback)

— частичная реализация через вторичные сделки (secondary) в новых раундах

Каждая дорога имеет свою «ціну ошибки». Неверно выбранный формат экзита легко режет IRR вдвое, даже если множитель по оценке (X) выглядит красиво.

—

M&A: самый частый и недооценённый путь

Экзит через M&A — основной рабочий инструмент и для венчурных, и для прямых инвестиций. Особенно, если речь не о единорогах, а о нормальных крепких бизнесах.

На практике стратегии экзита для инвесторов в стартапы почти всегда упираются в вопрос: «Кому этот актив критически полезен?»

Это не абстрактный «рынок», а вполне конкретные 5–10 компаний, для которых ваш актив:

— закрывает продуктовую дыру;

— ускоряет выход на новый рынок;

— даёт команду и технологии дешевле, чем строить с нуля.

Реальный пример (адаптированный кейс Европы)

B2B SaaS-сервис с ARR $7 млн, рост 60% год к году. Фонд входит на стадии Series A по оценке $30 млн post-money. Через 4 года стратег покупает компанию за $120 млн. Множитель фонда — x4, звучит неплохо.

Но: фонд три года давил на агрессивный рост и сжёг кучу капитала, доля размылась с 25% до 12%. Экономика сделки для фонда — $14,4 млн возврата при $7,5 млн инвестиций (IRR около 26% годовых).

Если бы фонд согласился на более ранний экзит за $70–80 млн с меньшей размытостью, IRR был бы сопоставимым, а риск — заметно меньше.

Вывод: при M&A важнее не максимальная цена на бумаге, а баланс: оценка × размер доли × срок удержания.

—

IPO: не фетиш, а инструмент

IPO — дорогой и сложный способ сделать ликвидной компанию и выйти инвесторам. Здесь часто забывают две вещи:

1. IPO — это не кнопка «продать всё завтра».

2. Рынок публичного капитала очень любит дисциплину и предсказуемость, а не просто «классные стартапы».

На самом деле, когда инвесторы обсуждают как выйти из прямых инвестиций с максимальной доходностью через IPO, речь идёт о комбинации:

— частичная реализация на самом IPO;

— дораспродажа доли после lock-up периода;

— параллельные block-deals институционалам по мере роста ликвидности.

Технический блок: что считать перед IPO

— Target free float: обычно 15–40%

— Целевой IRR фонда: 20–30%+ годовых

— Горизонт достройки позиции до нуля: 2–4 года

— Дисконты при блок-сделках к рынку: 3–10% в зависимости от ликвидности

Если фонд идёт в IPO без чёткого плана по поэтапному выходу, легко застрять с большой долей в бумаге, которой трудно торговать без давления на цену.

—

Вторичка: быстрый кэш и цена за ликвидность

Венчурные инвесторы и фаундеры всё чаще используют secondary-сделки как компромисс между «верю в рост» и «нужны деньги сейчас». Особенно это актуально в поздних раундах.

Тут как раз возникает история «экзит из венчурного фонда продажа доли» на вторичном рынке: фонд частично продаёт пакет новому инвестору с дисконтом к текущему раунду, но:

— фиксирует уже заработанный мультипликатор;

— снижает риск будущей переоценки вниз;

— высвобождает капитал под новые сделки.

Практический пример

Фонд вошёл в компанию на seed по $10 млн post-money, получил 15%. На Series C компания привлекает раунд по $400 млн. Новый инвестор готов выкупить часть доли фонда по $300 млн оценке (дисконт 25% к раунду).

Фонд продаёт половину своей доли (7,5%) и получает 7,5% × $300 млн = $22,5 млн за инвестированные ранее, допустим, $1,5 млн. Мультипликатор на проданную часть — x15, IRR очень высокий.

Оставшиеся 7,5% остаются «играть» в сторону более крупного экзита.

—

Как не «залипнуть» в доле: выкуп фаундерами и buyback

Не всегда найдётся стратег или новый фонд, который поделится ликвидностью. Тогда в ход идёт выкуп доли самой компанией или фаундерами.

Рабочий сценарий: бизнес уже генерирует стабильный cash flow, но шансов на крупный M&A или IPO мало. При этом инвестор хочет зафиксировать прибыль и закрыть фонд.

Чтобы такой выкуп случился, ещё при входе стоит прописать:

— механизмы call/put-опционов;

— формулу оценки (мультипликатор к EBITDA/выручке или дисконтированный cash flow);

— временное окно, когда опцион можно реализовать.

Технический блок: формула buyback-оценки (упрощённо)

Price = Normalized EBITDA × Мультипликатор отрасли × Дисконт за неликвидность

Грубо: если EBITDA $5 млн, средний мультипликатор 6x, дисконт 20%, оценка для выкупа — $24 млн. Если у вас 20%, забираете $4,8 млн. Вложили, допустим, $1,5 млн — мультипликатор x3,2. Не космос, но достойный результат для умеренно рискованной сделки.

—

Прямые инвестиции: специфика контроля и выходов

В private equity у инвестора гораздо больше операционного влияния. Поэтому стратегии выхода из венчурных инвестиций и прямых вложений отличаются по динамике:

— в PE важен контроль (или жёсткие миноритарные права) и работа с маржой/долгом;

— в венчуре акцент — на рост выручки и оценке, а не на дивидендах.

При этом механика выхода похожа: M&A, вторичка, IPO, выкуп менеджментом (MBO).

Разница в том, что в прямых инвестициях срок владения активом обычно 4–7 лет, и окно для экзита часто привязывается к циклам отрасли. Ошибка по таймингу — минус половина доходности.

Практический PE-кейс (обобщённый)

Фонд покупает 60% промышленной компании за $40 млн (оценка бизнеса $66 млн). Наращивает EBITDA с $8 млн до $15 млн за 4 года за счёт оптимизации и bolt-on покупок. При выходе стратегический игрок платит мультипликатор 8x EBITDA: $15 млн × 8 = $120 млн.

Доля фонда — 60%, то есть $72 млн. Доход на вложенный капитал — x1,8, IRR около 15–17% годовых с учётом привлечённого долга.

Если бы фонд продержал актив ещё 3 года ради гипотетического роста мультипликатора, он бы взял на себя риск цикла отрасли и процента. В PE чаще продают «на пике качества», а не «на пике мечты».

—

Как продать долю и реально зафиксировать прибыль

Теоретически всё просто: нашёл покупателя — подписал документы — получил деньги. Практически самое сложное в вопросе как продать долю в компании венчурному инвестору и зафиксировать прибыль — это:

— согласовать оценки и условия ликвидности между старыми и новыми участниками;

— не спровоцировать конфликт интересов фаундеров и ранних инвесторов;

— грамотно отработать права: drag-along, tag-along, право первого отказа (ROFR), pre-emptive rights.

Несколько практических шагов, которые сильно повышают шансы на удачный экзит:

— с первого раунда прописать понятные условия вторичных сделок (можно, нельзя, лимиты процентов от пакета);

— формализовать waterfall: кто и в каком порядке получает деньги при продаже компании;

— заранее определить, кто ведёт переговоры при M&A (фаундеры, lead-инвестор или совместно).

—

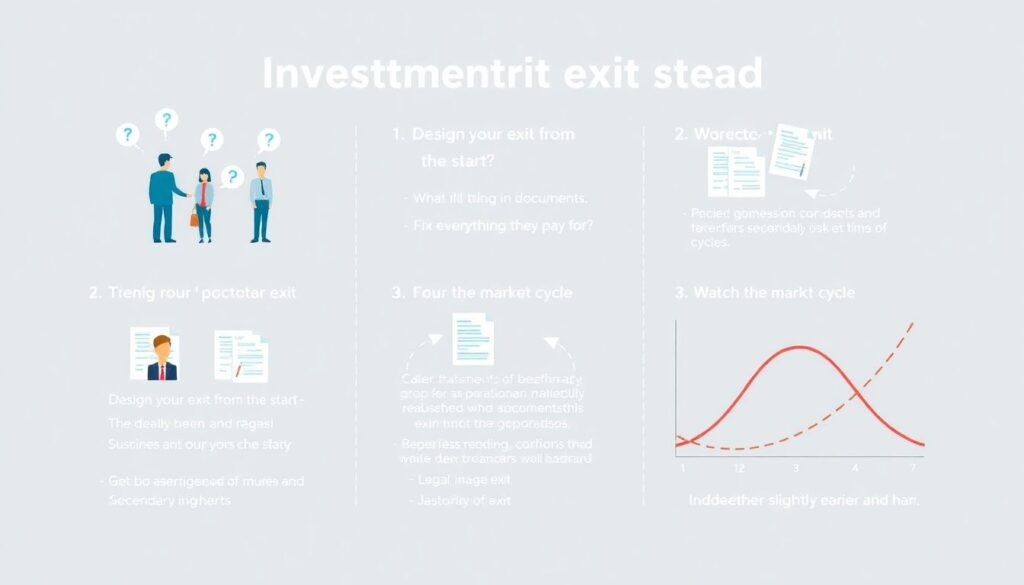

Стратегическое планирование экзита «от конца»

Самое рациональное, что можно сделать на стадии входа — внятно ответить себе на вопрос: кому, когда и за счёт чего вы будете продавать долю.

Типичная рабочая логика:

1. Определяем целевых покупателей: топ‑5–10 компаний или фондов, для которых актив стратегически ценен.

2. Понимаем их метрики: какие мультипликаторы они платят, за какие KPI.

3. Под это подстраиваем продуктовый и финансовый трек: что нужно показать через 3–5 лет, чтобы быть им интересным.

4. Заранее формулируем для себя стратегии экзита для инвесторов в стартапы: M&A стратегу, продажа доли фонду роста, частичный secondary на поздних стадиях.

Фактически вы строите компанию «под портрет покупателя», а не под абстрактный рынок.

—

Частые ошибки при выходе и как их избежать

Вот несколько реальных паттернов, которые регулярно режут доходность:

— игнорирование ликвидационного приоритета (liquidation preference) — инвестор рад условному x3, а фаундеры понимают, что им почти ничего не остаётся;

— затяжные торги за ещё +10% к оценке, из-за которых сделка ломается, а через год рынок «проседает» на 30%;

— отсутствие единой позиции между инвесторами: каждый тянет в свою сторону, покупатель уходит;

— неверный выбор момента выкупа доли фаундерами — компания перегружена долгом, рост тормозится, все недовольны.

Рабочий принцип: оптимальный экзит — это не «максимальная возможная цена», а «лучшее сочетание цены, срока и риска» при сохранении нормальных отношений между участниками.

—

Как выйти из прямых и венчурных инвестиций с максимальной доходностью на практике

Если собрать всё в прикладные рекомендации, картина такая:

— проектируйте экзит в терминах «кто купит и за что заплатит» уже при входе в сделку;

— жёстко фиксируйте в документах: права при продаже, сценарии выкупа, правила вторичных сделок;

— следите за циклом рынка: лучше сделать «чуть раньше и гарантированно», чем «позже и, возможно, никогда»;

— не бойтесь частичных выходов — они снижают риск и улучшают итоговый IRR;

— не зацикливайтесь на IPO: M&A и вторичка часто дают сопоставимую или лучшую экономику.

Грамотно выстроенный экзит — это нормальный рабочий инструмент, а не счастливое стечение обстоятельств. И чем более чётко вы его спланируете «на входе», тем естественнее и прибыльнее будет ваш выход.