Почему вообще смотреть в сторону альтернативных инвестиций

Если пару лет назад «нормальным» портфелем считалась связка акции + облигации, то сейчас эта классика всё чаще буксует. Волатильность на рынках, непредсказуемые ставки, геополитика — и вот уже стандартная модель 60/40 не даёт ни спокойствия, ни желаемой доходности.

Отсюда интерес к альтернативным инвестициям: private equity, private debt, real assets.

По‑простому: частный капитал, частный долг и реальные активы.

Задача у них одна — дать то, чего часто не хватает публичным рынкам:

— более устойчивый денежный поток;

— потенциал повышенной доходности;

— меньшую зависимость от ежедневных колебаний котировок.

Но подойти к ним можно по‑разному. Давай разберём, какие есть подходы, чем они отличаются и как это всё вписывается в современный портфель.

—

Альтернативные инвестиции: о чём вообще идёт речь

Коротко: какие классы активов нас интересуют

Когда говорят «альтернативные инвестиции private equity private debt real assets», обычно имеют в виду:

— Private equity (PE) — вложения в непубличные компании: ростовые, зрелые бизнесы, выкупы. Цель — увеличить стоимость и выйти с прибылью через продажу доли или IPO.

— Private debt (PD) — частный долг: кредиты компаниям, структурированные займы, мезонинное финансирование, долговые фонды, которые не торгуются на бирже.

— Real assets (реальные активы) — материальные вещи: недвижимость, инфраструктура, часто также сырьевые активы и земельные участки.

Все они живут по другим правилам, отличаются доступом, ликвидностью и структурой доходности.

—

Зачем добавлять «альтернативу» в портфель

Главная роль — диверсификация и сглаживание просадок

Если говорить по существу, их роль — диверсификация инвестиционного портфеля за счет альтернативных инвестиций.

Они:

— слабо коррелируют с акциями и облигациями (особенно реальные активы и private debt);

— по‑другому реагируют на инфляцию и изменение ставок;

— дают доступ к источникам дохода, которых нет в публичных бумагах (премии за неликвидность, контроль над бизнесом, долгосрочные контракты).

В кризис, когда акции одновременно падают, а облигации не успевают компенсировать потери, альтернативные инвестиции могут:

— замедлить просадку портфеля;

— обеспечить регулярный кэшфлоу (private debt, аренда недвижимости);

— дать защиту от инфляции (реальные активы, инфраструктура с привязкой тарифов к индексам цен).

—

Private equity: ставка на рост и трансформацию

Суть и логика доходности

Private equity — это про владение и управление. Инвестор не просто «купил и ждёт», а помогает бизнесу:

— навести порядок в управлении;

— оптимизировать финансы;

— расширить рынки;

— подготовиться к продаже или IPO.

За это инвестор получает премию за неликвидность и за активное управление. Доходность может быть значительно выше рынка акций, но и риски другие.

Подходы к работе с private equity

Есть несколько стратегий, которые по‑разному решают задачу роста:

— Венчур и рост (growth capital)

Ставка на компании на этапе активного роста. Риск высокий, доходность потенциально взрывная. Подходит тем, кто готов терпеть несколько провалов ради пары «выстрелов».

— Buyout (выкуп контрольного пакета)

Покупка долей в зрелых бизнесах с понятным кэшфлоу. Рост создаётся за счёт оптимизации, M&A, переразметки мультипликаторов. Риск ниже, чем у венчура, но нужен долгий горизонт.

— Специализированные фонды

Например, только здравоохранение, IT, логистика. Ставка на экспертизу в отрасли.

Для частного инвестора вопрос не «какой фонд круче», а как распределить риски между разными стратегиями и вписать их в общий портфель.

—

Private debt: доходность как у акций, поведение как у облигаций

Что даёт частный долг

Private debt — это когда вы фактически становитесь «банком» для бизнеса, но через фонд или структуру, а не напрямую.

Типично:

— фиксированная или плавающая ставка дохода;

— приоритет по выплатам над акционерами;

— менее выраженная зависимость от рыночной волатильности, чем у акций.

Часто private debt рассматривают как замену части облигационной доли портфеля, когда классические бонды не устраивают по доходности.

Разные подходы к private debt

Есть несколько моделей, которые по‑разному решают проблему доходности и риска:

— Senior debt (старший долг)

Максимальный приоритет при выплатах, умеренная доходность, ниже риск дефолта. Подходит консервативным инвесторам, которые хотят надбавку к облигациям.

— Mezzanine / subordinated debt

Доходность выше, зато место в очереди выплат ниже. Компромисс между акциями и облигациями.

— Distressed debt (проблемный долг)

Покупка долга компаний в сложной ситуации со скидкой. Высокий риск, но и потенциал большой прибыли при восстановлении бизнеса.

Подбор комбинации этих стратегий — это уже тонкая настройка: сколько риска вы готовы взять, чтобы «выжать» нужную доходность.

—

Real assets: материальная опора портфеля

Реальные активы и зачем они нужны

Реальные активы как класс альтернативных инвестиций недвижимость инфраструктура — это база, которая:

— даёт устойчивый денежный поток (аренда, тарифы, концессионные платежи);

— хорошо переносит инфляцию (доходы и стоимость самих активов растут вместе с ценами);

— часто слабо связана с ежедневной волатильностью рынков.

Речь не только про «купить квартиру и сдавать», а про:

— коммерческую недвижимость;

— склады и логистику;

— дата‑центры;

— дороги, порты, трубопроводы, электросети;

— объекты возобновляемой энергетики.

Подходы к инвестированию в реальные активы

Тут тоже есть разные пути:

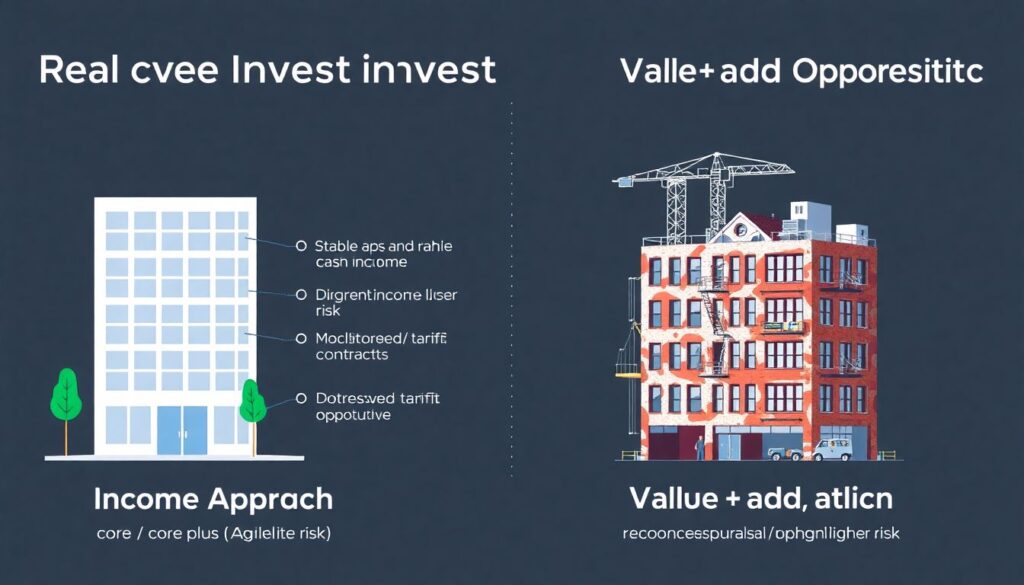

— Доходный подход (core / core plus)

Фокус на стабильном кэшфлоу: арендные потоки, долгосрочные тарифные контракты. Доходность умеренная, риск ниже.

— Value‑add / opportunistic

Покупка проблемных объектов, редевелопмент, повышение заполняемости, реконцепция. Возможна заметная переоценка стоимости, но и операционный риск ощутимый.

— Инфраструктура как «защитный актив»

Долгосрочные договоры с государством или крупными корпорациями, тарифы привязаны к инфляции, горизонты — 10–20 лет.

Выбор подхода — это ответ на вопрос: вам нужен стабильный поток тут и сейчас или существенный прирост капитала со временем.

—

Как инвестировать в альтернативные активы private equity и private debt на практике

Три основных маршрута для частного инвестора

Для розничного капитала исторически двери были полузакрыты. Сейчас вариантов стало больше, но каждый со своей ценой и ограничениями:

— Классические фонды прямых инвестиций и долговые фонды

Порог входа высокий, нужна аккредитация, длинный лок‑ап, сложная структура комиссий (management fee + success fee). Зато доступ к профессиональной экспертизе.

— Фиды‑фонды и фонд фондов

Более низкий порог, диверсификация по нескольким стратегиям и управляющим, но дополнительный слой комиссий.

— Полу‑розничные решения

Биржевые ПИФы, закрытые фонды, структурные продукты, которые завязаны на альтернативные инвестиции для частных инвесторов private equity фонды и private debt. Доступ проще, ликвидность чуть лучше, но нужно внимательно разбирать, что именно лежит «под капотом».

—

Сравнение подходов: прямой доступ, фонды и «обёртки»

1. Прямые инвестиции в бизнес и реальные проекты

Подход: сами ищете компанию/объект, заходите как совладелец или кредитор.

Плюсы:

— максимальный контроль;

— можно выстроить структуру под себя;

— все плоды — ваши, без слоёв комиссий.

Минусы:

— нужны сильная экспертиза и время;

— высокий специфический риск (одна ошибка может стоить всего вложенного капитала);

— сложность юридического оформления и последующего выхода.

Этот путь скорее для предпринимателей и профессионалов рынка, а не для пассивного инвестора.

2. Классические фонды: private equity, private debt, real assets

Подход: выбираете фонд/управляющего, подписываете документы, вносите капитал, дальше работает команда.

Плюсы:

— доступ к крупным и качественным сделкам;

— диверсификация по множеству проектов;

— профессиональное управление, проверенный трек‑рекорд.

Минусы:

— высокий порог входа и длинная фиксация капитала;

— многослойные комиссии;

— ограниченная прозрачность: вы видите портфель, но не управляете им лично.

Для инвесторов с капиталом от нескольких сотен тысяч долларов это часто оптимальный компромисс.

3. «Обёртки» для розничного рынка

Подход: покупаете биржевые или закрытые фонды, ноты и другие инструменты, которые косвенно инвестируют в альтернативы.

Плюсы:

— низкий порог входа;

— иногда есть вторичный рынок (частичная ликвидность);

— проще с точки зрения налогов и документооборота.

Минусы:

— часто слабая прозрачность структуры активов;

— часть доходности «съедают» слои комиссий;

— не всегда эта «альтернатива» реально такова (бывает, что под громким названием скрывается обычная облигационная стратегия).

Задача инвестора тут — отделить маркетинг от реального содержания, внимательно читать состав активов и условия.

—

Как распределить альтернативы в портфеле: разные стратегии

Стратегия «минимальной альтернативы»

Подходит консервативным инвесторам, которым важно не разрушить портфель резкими движениями.

Что делается:

— 5–10% портфеля в real assets (фонд недвижимости, инфраструктурный фонд);

— 5–10% в private debt с фокусом на senior loans;

— остальное — классические акции и облигации.

Задача — слегка улучшить доходность и устойчивость без резкой потери ликвидности.

Стратегия «сбалансированной альтернативы»

Подходит тем, кто готов принять неликвидность ради заметной надбавки к доходности.

Примерно:

— 10–15% — private equity (разные стратегии: growth + buyout);

— 10–15% — private debt (микс senior и mezzanine);

— 10–20% — real assets (доходная недвижимость, инфраструктура);

— остальное — публичные рынки.

Здесь альтернативные инвестиции уже играют полноценную роль, а не «добавку для вида».

Агрессивная стратегия с упором на альтернативу

Для инвесторов с очень длинным горизонтом и высоким рисковым аппетитом.

Возможный вариант:

— до 30–40% в private equity;

— до 20–30% в private debt;

— до 20–30% в real assets;

— минимальная доля ликвидных активов для манёвра.

Такой подход способен приносить очень интересную доходность, но морально надо быть готовым к неликвидности и долгому ожиданию.

—

Практические советы: как не накосячить с альтернативами

На что смотреть в первую очередь

Перед тем как инвестировать хотя бы рубль, проверь:

— Горизонт

Сможешь ли ты спокойно прожить без этих денег 7–10 лет? Если нет — снижай долю или ищи более ликвидные варианты.

— Команды и трек‑рекорд

Кто управляет фондом? В каких циклах они работали? Как пережили прошлые кризисы?

— Стратегия и риск‑профиль

Понимаешь ли ты, за счёт чего формируется доходность: рост стоимости, плечо, реструктуризации, инфляционная индексация?

— Структура комиссий

Сколько уйдёт на management fee, success fee, посредников? Иногда «красивые» 15% годовых превращаются в 8–9% после всех слоёв.

— Юридическая структура и защита прав инвестора

Какие у тебя права, как устроено голосование, каков механизм выхода, как решаются конфликты?

Типичные ошибки частных инвесторов

— вкладывать почти всё в один проект или фонд «по рекомендации знакомых»;

— не учитывать неликвидность и потом вынужденно продавать доли со скидкой;

— гнаться за венчурной доходностью, не имея подушки в консервативных активах;

— путать маркетинг с реальным содержанием продукта.

Чтобы избежать этих ошибок, полезно для себя чётко ответить на три вопроса:

— какую роль должен играть этот альтернативный актив в моём портфеле;

— какой максимальный процент капитала я готов на него выделить;

— что я буду делать, если ближайшие 5–7 лет не смогу выйти из позиции.

—

Итог: как собрать это в работающую систему

Если свести всё к сути, роль альтернативных инвестиций в современном портфеле — не «модно выглядеть», а:

— добавить новые источники дохода, недоступные на бирже;

— снизить зависимость от капризов публичных рынков;

— защитить капитал от инфляции за счёт реальных активов и долгосрочных контрактов;

— использовать премию за неликвидность в свою пользу, а не против себя.

Подходы разные:

— прямые сделки — максимум контроля, максимум требований к экспертизе;

— фонды private equity, private debt и real assets — баланс между доступом и удобством;

— розничные продукты — удобный вход, но требуют особенно тщательной проверки.

Оптимальная комбинация будет своя для каждого. Кому‑то хватит 10–15% портфеля в альтернативе, кто‑то спокойно живёт с долей под 50%. Важно не копировать чужие пропорции, а честно оценить:

— свои цели;

— терпимость к риску и неликвидности;

— уровень понимания конкретных инструментов.

Тогда альтернативные инвестиции перестают быть «модным словом» и превращаются в нормальный рабочий инструмент, который усиливает, а не ломает твой портфель.