Зачем вообще разбираться в моделях венчурных инвестиций в 2025 году

В 2025 году мир сильно отличается от того, что мы видели даже пять–семь лет назад: стартапы привлекают капиталы со всего мира, границы между публичными и частными рынками размываются, а доступ к сделкам постепенно спускается от узкого круга фондов к состоятельным частным инвесторам. Если раньше венчур казался закрытым клубом, то сейчас венчурные инвестиции для частных инвесторов стали реальной опцией наряду с недвижимостью и фондовым рынком. Но вместе с этим возникла новая проблема: форматов участия стало много, и без системы легко запутаться между фондом фондов, прямыми сделками и синдикатами. Ниже — разбор по шагам, с историческим контекстом, практическими инструментами и «отладкой» типичных ошибок.

Краткий исторический контекст: как мы дошли до трёх основных моделей

Если оглянуться назад, классический венчурный фонд в 80–2000‑х был практически единственной дверью в мир стартапов. Богатые семьи и пенсионные фонды отдавали деньги управляющим, те формировали портфель из компаний ранних стадий и ждали, пока несколько «выстрелов» перекроют десятки неудач. После кризиса 2008 года и особенно после взлёта стартап‑экономики 2010‑х в США и Европе появилось несколько тенденций: семейные офисы захотели больше контроля и прозрачности, а технологические предприниматели — возможность заходить в конкретные сделки, а не «в мешок без этикетки». Отсюда выросли фонды фондов, которые распределяют капитал по нескольким управляющим, и венчурные синдикаты для квалифицированных инвесторов, позволяющие объединять чеки в отдельных сделках. Параллельно платформы и онлайн‑инфраструктура открыли путь частным лицам к прямому инвестированию в стартапы, сделав рынок намного более разнообразным, но и сложным.

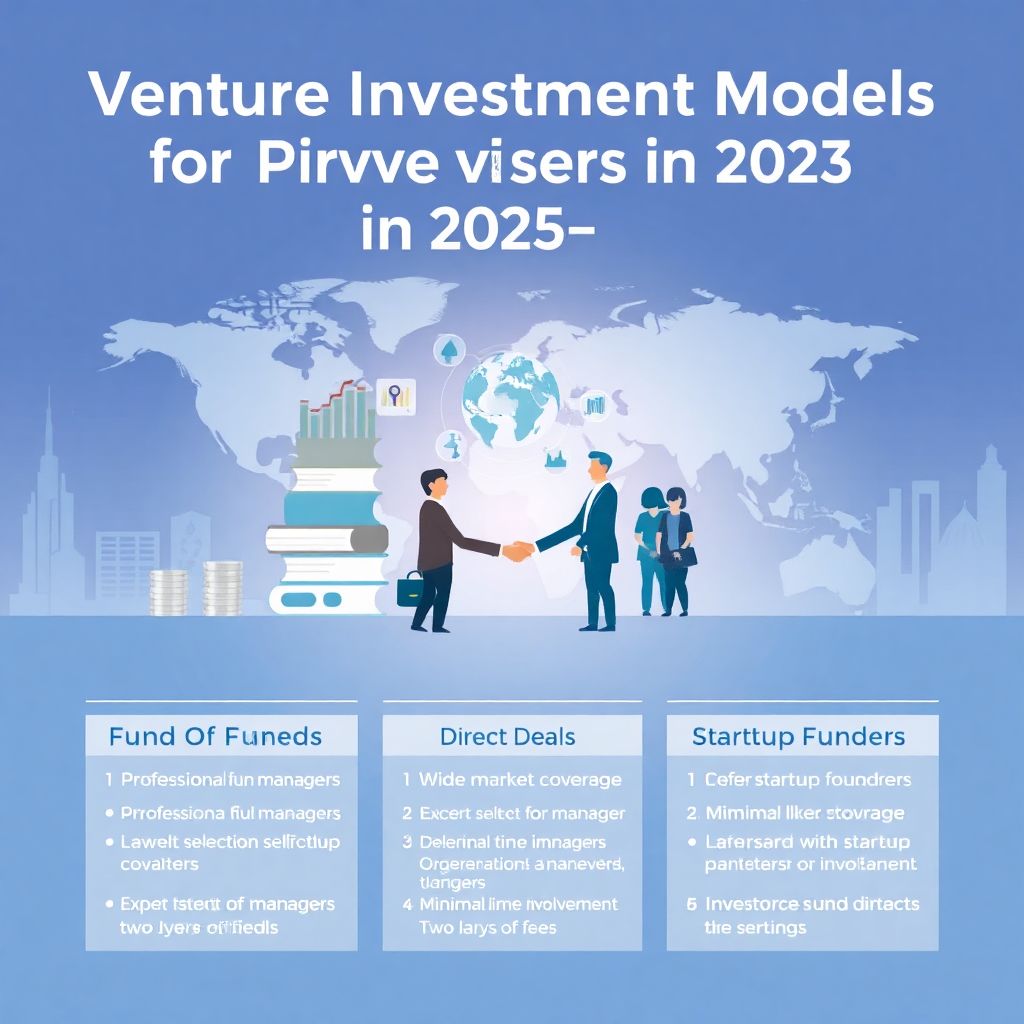

Три модели участия: в чём суть и кому что подходит

Фонд фондов: венчур через «слой экспертов»

Формат «фонд фондов» появился задолго до крипты и маркетплейсов: первоначально такие структуры собирали капитал крупных институционалов и перераспределяли его между десятками и сотнями фондов. Сегодня все чаще используется конструкция фонд фондов — венчурные инвестиции для инвесторов, которые хотят широкий охват рынка без необходимости самим выбирать стартапы или даже конкретные фонды. Вы вкладываетесь в команду, которая уже умеет отбирать сильных управляющих, диверсифицировать по географиям и стратегиям и отслеживать риски. Минус — два слоя комиссий и слабое влияние на выбор конкретных компаний. Плюс — минимальный операционный геморрой, отсутствие необходимости «жить» в рынке и высокий уровень диверсификации даже для одного чека.

Прямые сделки: самостоятельные решения и максимальный контроль

Прямые инвестиции в стартапы для частных инвесторов стали реальны с развитием онлайн‑платформ, ангельских сетей и возможностей удалённого доступа к сделкам. В этой модели вы заходите напрямую в капитал компании (чаще всего через конвертируемый займ или участие в раунде), общаетесь с фаундерами, можете влиять на условия и иногда помогать бизнесу связями и экспертизой. Исторически такой подход был уделом серийных предпринимателей и узкого круга ангелов, а теперь к нему тянутся врачи, IT‑специалисты, владельцы малого бизнеса. Но здесь риск максимален: нужна насмотренность, умение читать cap table, понимать юрисдикции и юридические документы, а ещё — психологическая устойчивость к полному обнулению вложений. Зато контроль и потенциальное плечо доходности выше, чем при вложении через фонды.

Синдикаты: промежуточный вариант с лидером и коллективным чеком

Венчурные синдикаты выросли из практики, когда сильный ангел или партнёр фонда «заводил» в одну сделку друзей и знакомых. После 2015–2016 годов этот формат стал постепенно формализовываться через платформы и закрытые клубы. Теперь венчурные синдикаты для квалифицированных инвесторов — это относительно структурированный способ складываться чеками под лидера, который нашёл сделку, провёл базовый анализ и договорился с основателями о правах. Для инвестора это компромисс: входные билеты ниже, чем в классический фонд, а выбор сделок всё равно не требует полной самостоятельности. Но синдикат сильно зависит от компетенций и репутации лидера, а юридическая архитектура и прозрачность варьируются очень широко, поэтому слепое доверие здесь так же опасно, как бездумные прямые сделки.

Необходимые инструменты для любого формата участия

Независимо от того, смотрите ли вы в сторону фонда фондов, прямых сделок или синдикатов, нужен минимальный набор инструментов. Во‑первых, это инфраструктура: брокер или специализированная платформа, банковские счета в нужных юрисдикциях, базовое понимание налогового резидентства и требований к отчётности. Во‑вторых, договорная база: доступ к профильному юристу, умеющему читать LPA, SAFE, конвертируемые ноты и соглашения акционеров. В‑третьих, аналитика: сервисы мониторинга рынков, отчёты по венчурным фондам, базы сделок и инструмент для трекинга собственного портфеля. И, наконец, личный «инструмент» — инвестиционная политика: документ, где вы честно фиксируете цели, горизонт, риск‑профиль и лимиты, чтобы не метаться между «вложиться в этот горячий AI‑стартап» и осторожностью. Именно этот набор делает венчурные инвестиции для частных инвесторов управляемым процессом, а не лотереей.

Поэтапный процесс выбора подходящей модели

Шаг за шагом: как не утонуть в опциях

Чтобы понять, как инвестировать в венчурные фонды, заходить ли в синдикаты или пробовать прямые сделки, полезно разложить процесс выбора на несколько чётких шагов. Ниже — один из рабочих алгоритмов, который можно адаптировать под свою ситуацию, не превращая решение в бесконечное откладывание «на потом». Важно не бежать сразу к сделкам, а сначала определиться с рамками, иначе даже отличная возможность будет казаться слишком рискованной или, наоборот, излишне скучной.

1. Определите цель и горизонт.

2. Оцените свой опыт и доступное время.

3. Решите, какой процент капитала готовы отдать венчуру.

4. Сопоставьте это с доступом к сделкам и инфраструктурой.

5. Выберите базовую модель (или комбинацию) и протестируйте её на небольшом капитале.

Каждый пункт не просто формальность, а фильтр, который отсеивает неподходящие варианты. Например, если вы занятой топ‑менеджер, который не готов разбираться в терминах и проводить созвоны со стартапами, прямой формат будет заведомо перегружать. В такой ситуации более логичным стартом станет фонд фондов или хорошо структурированный фонд с понятной стратегией. Наоборот, если вы сами технологический предприниматель с плотной сетью контактов в отрасли, игнорировать прямые сделки или ведущую роль в синдикатах — значит добровольно отказываться от собственных преимуществ.

Как понять, какая модель под вас: разбор по профилям инвесторов

Для консервативного частного инвестора старшего возраста, который привык к облигациям и дивидендным акциям, логичнее начинать именно с фондов и фондов фондов, а не с одиночных сделок. Такой подход не исключает риск, но делает его более прогнозируемым: вы доверяете отбор профессионалам и получаете отчётность и агрегированные метрики портфеля. Для тех, кто уже обжёгся на хайповых прямых сделках, фонд фондов может стать способом вернуться в рынок, но уже не на эмоциях, а через системную экспозицию к нескольким стратегиям. В свою очередь, активные предприниматели и специалисты с отраслевой экспертизой могут использовать гибрид: часть капитала размещать в фондах, а часть — направлять в выборочные прямые сделки или синдикаты, где их опыт даёт реальное конкурентное преимущество.

Необходимые инструменты по моделям: что добавить к базовому набору

Если вы склоняетесь к фондам и фондам фондов, дополните базовый пакет инструментов возможностью оценивать трек‑рекорд управляющих: доступ к данным о прошлых фондах, независимые отчёты и хотя бы упрощённый сценарный анализ (как фонд вёл себя бы при разных исходах выходов). Для тех, кого привлекают прямые инвестиции в стартапы для частных инвесторов, обязательны чек‑листы по due diligence: команда, продукт, рынок, конкуренты, юридическая структура, условия сделки. Без них легко попасть в ситуацию, когда блестящая презентация скрывает неструктурированный cap table и слабую экономику. Участникам синдикатов стоит добавить инструменты проверки лидера: запросить его личную статистику по сделкам, условия его комиссии, историю взаимодействия с фаундерами. Это не убирает риск, но переводит его в более контролируемую плоскость.

Поэтапный процесс построения венчурного портфеля

После выбора модели важно не перескочить сразу к внесению денег, а продумать, как конкретно будет выглядеть ваш портфель. Логичный подход — развернуть простые шаги в рабочий план. Сначала определите, сколько сделок или фондов вы хотите иметь к концу первого цикла (например, 5–7 лет). Затем рассчитайте, за сколько лет вы готовы распределить капитал по этим позициям, чтобы не оказаться полностью вложенным на пике рынка. После этого наметьте, какая доля пойдёт в фонды, какая — в синдикаты, и сколько останется на прямые сделки. Завершающий этап — прописать критерии отбора: по фондам (стадия, география, размер фонда), по синдикатам (минимальный чек, специализация лидера), по прямым сделкам (только знакомые отрасли, определённый минимальный объём выручки и т. д.). Такой пошаговый план превращает хаотичный поток предложений в управляемый воронко‑подобный процесс, в котором «нет» звучит чаще, чем «да», но решения становятся осознанными.

Устранение неполадок: типичные ошибки и как их чинить

Ошибка 1: Слишком быстрое погружение в прямые сделки

Одна из самых распространённых «неполадок» у новичков — старт с агрессивных прямых сделок без опыта и инфраструктуры. Симптомы: вы вкладываетесь в пару ярких стартапов, не считая, сколько времени и внимания уйдёт на сопровождение, регулярно получаете обновления от фаундеров, но не понимаете, хорошо это или плохо, и параллельно нервничаете из‑за отсутствия ликвидности. Исправление: временно «заморозить» новые прямые сделки, а высвобождаемый капитал направлять в фонды или синдикаты, где отбором занимаются более опытные участники. Параллельно стоит пройти базовое обучение по анализу стартапов и разбору кейсов неуспеха, чтобы постепенно превратить интуитивные решения в систему, а не бросать модель целиком.

Ошибка 2: Полное игнорирование структуры комиссий

Другая типичная проблема — смотреть только на красивые презентации фондов и синдикатов, не вчитываясь в то, сколько и за что вы платите. В результате через несколько лет оказывается, что совокупные комиссии и carried interest съели значительную часть потенциальной доходности, а инвестор и не понял, когда именно это произошло. Чтобы устранить эту «неполадку», ещё на этапе выбора управляющего попросите привести прозрачный расчёт: как будет выглядеть кривая выплат при разных сценариях и что остаётся инвестору после всех слоёв комиссий. Если структура напоминает матрёшку из нескольких уровней вознаграждения, имеет смысл либо сократить количество посредников, либо выбрать более простую конструкцию. Это особенно важно, когда речь идёт про фонд фондов, где уже по определению присутствует два уровня управления капиталом.

Ошибка 3: Отсутствие мониторинга и системной обратной связи

Многие заходят в венчур по принципу: «вложился и забыл на 10 лет», а потом удивляются, что не понимают, что происходит с их деньгами. В реальности «забывать» можно только после того, как вы наладили мониторинг и периодическую обратную связь. Если отчёты от фондов или лидеров синдикатов приходят нерегулярно, неструктурированно и без ключевых KPI, это тоже своего рода неполадка в системе. Исправлять её лучше всего через установление формата: раз в квартал вы собираете всю имеющуюся информацию, проверяете соответствие стратегии, оцениваете, не вырос ли ваш риск относительно первоначальных планов, и документируете выводы. Если управляющий не готов участвовать в таком диалоге или постоянно уходит от конкретики, это сигнал пересмотреть партнёрство в следующем цикле.

Как комбинация моделей помогает сгладить риски

К 2025 году стало очевидно, что не существует «одной правильной» модели участия в венчуре, подходящей всем. Гораздо устойчивее работает портфельный подход к самим форматам. Например, базовый слой можно построить на фондах или фонде фондов, обеспечивая широкий охват рынка и профессиональное управление. Поверх него добавить участие в паре–тройке венчурных синдикатов, чтобы получать выборочные сделки с повышенной доходностью и возможностью вручную наращивать долю в понравившихся компаниях. И уже самое рисковое «ядро интереса» оставить для небольшого числа прямых сделок, где вы понимаете бизнес, лично знаете фаундеров и готовы вовлекаться в развитие. Такая архитектура даёт шанс совместить дисциплину и системность фондов с гибкостью и потенциальным апсайдом индивидуальных инвестиций.

Заключение: как смотреть на венчур до 2030 года

Если смотреть вперёд, до горизонта 2030 года, то ключевой тренд — постепенная институционализация того, что ещё десять лет назад было почти полностью неформальной средой. Формализуются синдикаты, усиливаются регуляторные требования к квалификации инвесторов, а конкуренция за лучшие сделки растёт не только между фондами, но и между состоятельными частными лицами. В таких условиях вопрос уже звучит не просто как «куда вложить деньги», а как «какую инфраструктуру и модель участия я строю для себя как долгосрочного игрока». Для одних логичным окажется тихий, но устойчивый путь через фонды и фонды фондов, для других — активная роль в синдикатах, для третьих — ставка на собственную экспертизу и прямые сделки. Важно лишь одно: относиться к выбору модели так же серьёзно, как к выбору самих активов, тогда венчур перестанет быть лотереей и станет управляемым, пусть и рискованным, инструментом роста капитала.