Почему деньги внезапно «переезжают» из США и Европы в Азию

Если коротко, мир устал от одной-двух «центральных» площадок. После ковида, геополитики и роста ставок началось глобальное перераспределение капитала: инвесторы уже не верят, что США и Европа автоматически дадут лучший результат. Азию больше не видят как «фабрику мира», это теперь полноценный финансовый центр. Поэтому перераспределение мирового капитала между сша европой и азией аналитический отчет сегодня читают не только фонды, но и частные инвесторы, которые раньше довольствовались парой американских ETF и депозитом в евро.

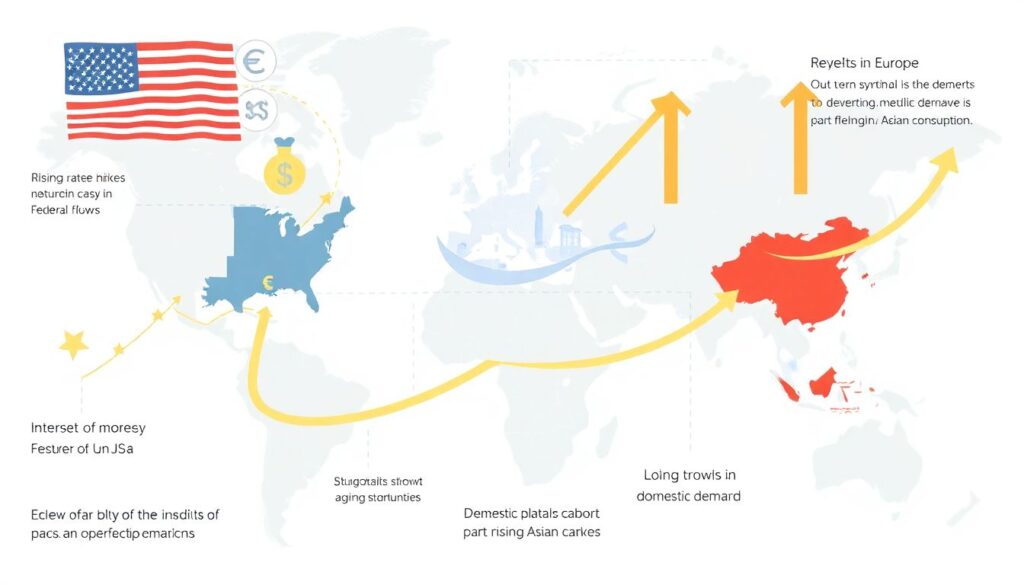

Глобальные финансовые потоки: что реально происходит

Глобальные финансовые потоки сша европа Азия прогноз для инвесторов сейчас строится вокруг трех трендов: удорожание денег в США, структурные проблемы в Европе и долгосрочный рост внутреннего спроса в ряде азиатских стран. Капитал не «убегает» в панике, а методично диверсифицируется: часть денег остается в развитых рынках, часть уходит в Азию, еще часть — в альтернативы вроде частного капитала и инфраструктурных проектов. Для частного инвестора это шанс обновить стратегию, а не повод закрывать все позиции.

Почему США уже не выглядят безальтернативно

Американский рынок по‑прежнему доминирует по ликвидности и технологиям, но высокая стоимость заимствований и переоценка отдельных секторов заставляют часть капитала искать более «дешевые» истории. Интересно, что крупные фонды не отказываются от США, а сокращают долю и перераспределяют риск: больше внимания к дивидендам, защитным секторам и компаниям реальной экономики. Для частного инвестора это сигнал: хватит держать портфель, состоящий только из пары хайповых техногигантов, пора смотреть шире и длиннее по горизонту.

Что не так с Европой

Европейский рынок страдает от медленного роста, демографии и энергетических рисков. Многие видят его как «второй эшелон» по отношению к США, но это упрощение. Европа интересна как источник стабильных дивидендов, инфраструктурных компаний и «зеленых» проектов. Однако общий отток капитала заметен, и часть денег плывет именно в сторону Азии. Отсюда логичный вопрос для инвестора: инвестиции в азию на фоне оттока капитала из сша и европы куда вложить деньги так, чтобы не прыгать из крайности в крайность и не превращать портфель в азиатское казино.

Азия: уже не «развивающиеся», а новые центры силы

Азия сегодня — это не просто Китай и низкие издержки. Это Япония с ее перезагрузкой корпоративного управления, Индия с растущим внутренним спросом, Юго‑Восточная Азия с цифровыми платформами и финтехом. Исследование глобального рынка капитала движение инвестиций между сша европой и азией купить отчет имеет смысл хотя бы потому, что внутри «Азии» разный риск-профиль: от относительно стабильной Сингапура до волатильных, но перспективных Вьетнама или Индонезии. Складывать их в одну корзину — ошибка, которая дорого стоит в период турбулентности.

Куда именно в Азии смотрит «умный» капитал

- Страны с растущим средним классом и внутренним потреблением, а не только экспортом;

- Рынки, где улучшается защита прав акционеров и развивается локальная биржевая инфраструктура;

- Сектора, встроенные в глобальные цепочки: чипы, электроника, логистика, облачные сервисы.

Инвестор, который смотрит не только на флаг страны, а на глубину рынков капитала и регуляторную базу, получает более устойчивый портфель. Здесь выигрывают те, кто анализирует не новости, а реальный кэшфлоу компаний и динамику долга.

Как адаптировать личную стратегию под новый расклад

Первый нестандартный шаг — перестать мыслить категориями «США против Азии». Логичнее спрашивать: какие бизнес‑модели выживут при высокой инфляции, дорогих деньгах и обострении конкуренции. Второй шаг — подумать в терминах валют и юрисдикций: откуда вы зарабатываете, где тратите и в какой валюте хотите накапливать капитал. И только потом уже выбирать конкретные рынки. Такой подход автоматически снижает эмоциональные решения, когда вы покупаете «самый модный азиатский индекс» только потому, что прочитали пару заголовков в новостях.

Базовые принципы распределения капитала

- Не менее 3–4 регионов в портфеле, а не ставка на один рынок;

- Четкое разделение между валютой риска и валютой сбережений;

- Регулярный пересмотр долей, а не разовая «перестройка навсегда».

Так вы привязываете решения не к шуму новостей, а к понятным правилам. В эпоху, когда деньги быстро перетекают между регионами, правила важнее любой разовой «горячей идеи», даже если она кажется блестящей и «точно сейчас выстрелит».

Нестандартные решения: как думать не как все

Идея 1: «Кольцевая» диверсификация по цепочке создания стоимости

Вместо «беру индекс США, индекс Европы и индекс Азии» попробуйте собрать цепочку: американские разработчики технологий, европейские индустриальные компании, азиатские производители и логистика. Получается кольцо, где вы зарабатываете не только на росте региона, но и на глобальном спросе на продукт. Это более тонкий способ участвовать в перераспределении капитала, чем простая покупка широких ETF, и он лучше отражает реальную географию бизнеса, а не юридический адрес штаб-квартиры.

Идея 2: Валютные «карманы» вместо одной базовой валюты

Еще одно нестандартное решение — заранее определить несколько валютных «карманов»: например, долларовый для высокотехнологичных компаний, азиатский для роста потребления и локальных облигаций, европейский для дивидендов и инфраструктуры. В каждом кармане свой риск-профиль и горизонт. Такой подход снижает зависимость от одного центрального банка и его политики. Да, это чуть сложнее, чем «держу все в долларах», но и устойчивость к шокам выше, особенно когда регуляторы действуют асинхронно.

Идея 3: Ставка на «скучные» рынки, где только начинается приток

Пока все обсуждают Китай и США, можно смотреть на рынки второго эшелона: биржи Ближнего Востока, переломающие зависимости от нефти, или отдельные азиатские страны, которые только открывают финансовые рынки для иностранцев. Такие истории требуют аккуратного анализа и готовности к волатильности, но именно там часто зарождаются следующие точки роста. Важно не путать осознанный риск с азартом: здесь без четких лимитов и дисциплины можно легко перепутать инвестиции со спекуляцией на слухах.

Когда нужен консалтинг, а когда можно разобраться самому

Чем сложнее становятся глобальные финансовые потоки, тем чаще возникает вопрос: тащить все самому или подключить консалтинг по международному распределению капитала между сша европой и азией. Профессионалы умеют считать корреляции, стресс‑тестировать портфель и читать регуляторные документы, до которых у частного инвестора просто не доходят руки. Но слепо перекладывать ответственность на консультанта тоже опасно: без вашего понимания базовой логики стратегию будет сложно выдерживать в моменты рыночных просадок и паники.

Как извлечь максимум из внешней экспертизы

- Использовать экспертов не как «оракулов», а как поставщиков сценариев и цифр;

- Просить не просто рекомендации, а обоснование: какие допущения заложены в модель;

- Сверять выводы разных источников, включая открытые аналитические обзоры и отчеты.

Так вы превращаете консалтинг в инструмент усиления собственной позиции, а не в замену личной ответственности. Это особенно актуально сейчас, когда распределение капитала между регионами стало более динамичным и прямые шаблоны прошлых лет работают все хуже.

Что в итоге делать инвестору

Краткий чек-лист действий

Для начала честно оцените: как в вашем портфеле отражено текущее перераспределение капитала, а не картинка пяти‑десятилетней давности. Затем посмотрите, не переоценен ли один регион и не игнорируете ли вы Азия‑направление только из‑за привычки или страха волатильности. Наконец, определите, какую часть работы вы готовы делать сами, а где логично опереться на внешние исследования и аналитику, включая форматы вроде «перераспределение мирового капитала между сша европой и азией аналитический отчет» или «исследование глобального рынка капитала движение инвестиций между сша европой и азией купить отчет».

Мир перестраивает финансовую карту, и сидеть в старой конструкции «90% США, остальное по мелочи» уже рискованнее, чем постепенно осваивать новые регионы. Спокойный, пошаговый пересмотр структуры капитала с учетом Азии — это не мода, а адаптация к новой реальности, в которой денег на один центр силы уже явно недостаточно.