Введение: зачем вообще смотреть на частный долг

Рынок частного долга активно взрослеет: в 2026 году он уже перестал быть экзотикой для «крупных ребят» и постепенно открывается частным инвесторам. Если говорить по‑простому, это займы компаниям и проектам в обход классического банка и биржи. Для инвестора с аккуратным, консервативным профилем это способ получить фиксированный доход выше депозита, но без превращения портфеля в казино. Дальше разберёмся, как это устроено, чем отличается от облигаций и где здесь разумная доходность при контролируемом риске.

—

Что такое рынок частного долга

Базовые определения и суть инструмента

Частный долг — это долговые инструменты, которые не размещаются публично на бирже. Обычно речь идёт о займах малому и среднему бизнесу, инфраструктурным проектам, девелоперам, иногда — о выкупе долгов у банков. Формат может быть разный: классический кредит, облигация закрытого выпуска, конвертируемый займ. По сути, это альтернативные инструменты фиксированного дохода для консервативных инвесторов, которые хотят понимать, кто конечный заёмщик, какие у него залоги и ковенанты, и готовы к немного меньшей ликвидности ради большей доходности.

Участники рынка: кто кому даёт деньги

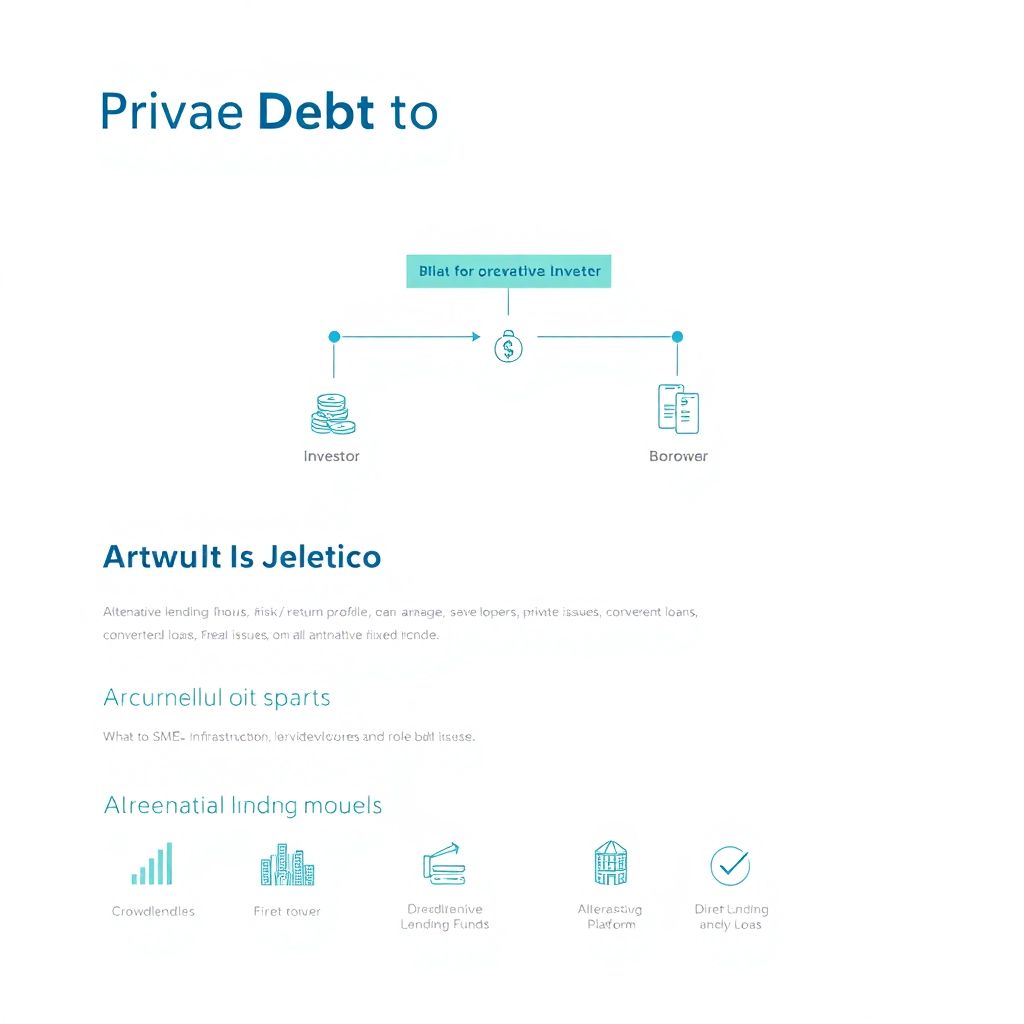

На рынке частного долга четыре ключевые группы: инвесторы, управляющие, заёмщики и сервисная инфраструктура (юристы, оценщики, администраторы сделок). Схематично структуру можно представить так.

Диаграмма 1 (упрощённая):

Инвестор → (фонд / платформа / управляющий) → Заёмщик

← отчётность, выплаты процентов и тела долга ←

Инвестор видит документы по сделке, получает выплаты через управляющего и несёт кредитный риск конкретного заёмщика или портфеля. Чем профессиональнее инфраструктура, тем более предсказуемым становится результат.

—

Альтернативное кредитование: что это и как работает

Модели альтернативного кредитования

Альтернативное кредитование — это выдача займов вне классического банка: через краудлендинговые платформы, фонды прямого кредитования (direct lending), маркетплейсы кредитов, специализированные фонды частного долга. В 2026 году основной драйвер — цифровые платформы, умеющие быстро скорить заёмщиков и разводить риски по сотням сделок. Неслучайно всё чаще звучит формулировка «альтернативное кредитование как инструмент консервативных инвестиций»: можно собрать портфель из множества мелких займов с понятной статистикой дефолтов и прозрачными процедурами взыскания.

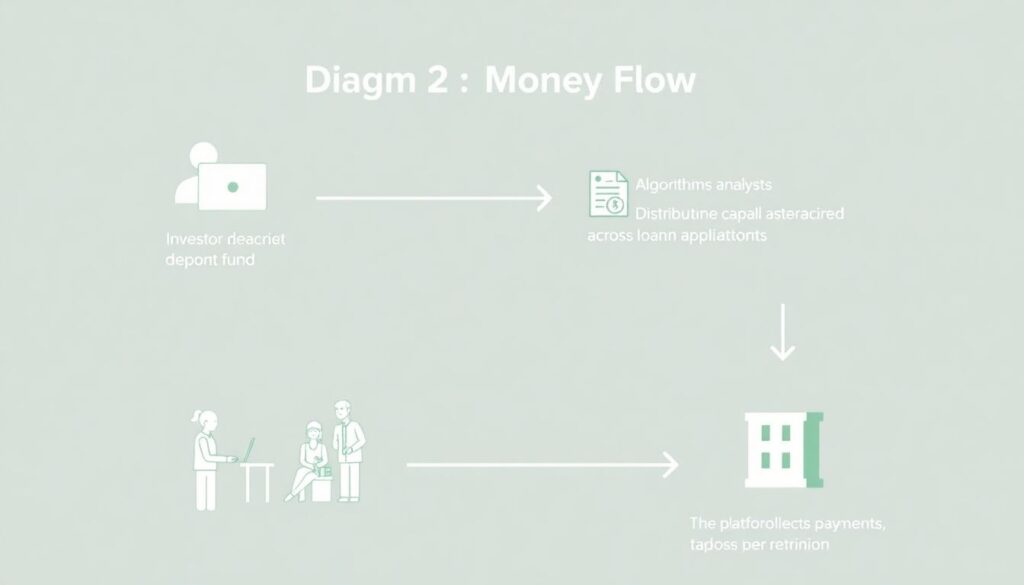

Диаграмма потоков в альтернативном кредитовании

Если упростить, типичный поток выглядит так.

Диаграмма 2 (поток денег):

1) Инвестор заводит деньги на платформу / в фонд.

2) Алгоритмы и кредитные аналитики распределяют капитал по заявкам.

3) Заёмщики получают финансирование и платят проценты.

4) Платформа собирает выплаты, удерживает комиссию и перечисляет инвестору.

Для консервативного профиля важно, чтобы кредитный комитет не был «чёрным ящиком»: нужны критерии отбора, статистика просрочек и чёткая политика по залогам и гарантиям. Здесь и возникают различия между более рискованными и более аккуратными платформами.

—

Почему это интересно консервативным инвесторам

Профиль риска и доходности

Инвестиции в частный долг для консервативных инвесторов привлекательны тем, что доходность обычно на 2–5 процентных пункта выше надёжных облигаций при сопоставимом уровне риска, если структура сделок адекватна. Номинальный риск выше, чем у ОФЗ или банковского депозита, но его можно снизить за счёт залогов, гарантии и диверсификации по заёмщикам и отраслям. Главный плюс — предсказуемый денежный поток: погашение по графику, фиксированный купон, отсутствие сильной волатильности котировок, потому что инструменты неликвидны и не «скачут» каждый день.

Сравнение с облигациями и депозитами

По ощущениям для инвестора частный долг ближе к «ручным» облигациям. Если сравнивать надежные облигации и частный долг с низким риском, разница в том, что у облигаций есть вторичный рынок и котировка, а частный долг — это, как правило, «удерживать до погашения». С депозитами общая черта — фиксированный доход, но в частном долге ставка обычно заметно выше, а гарантии государства нет. Зато у вас больше контроля над тем, кому вы фактически даёте деньги, какие у него активы и финансовые ковенанты.

—

Как частному инвестору зайти на рынок

Пошаговый алгоритм входа

Чтобы понять, как заработать на рынке частного долга частному инвестору, удобнее разложить процесс на несколько шагов:

1. Определить долю частного долга в портфеле (обычно 5–20 % для консервативного профиля).

2. Выбрать формат: платформа, закрытый фонд, структурный продукт у брокера.

3. Оценить риск‑менеджмент провайдера: дефолты, просрочки, история взысканий.

4. Разобраться в структуре залогов и субординации (кто первый получает деньги при проблемах).

5. Запустить тестовый объём, отследить реальные выплаты и качество сервиса.

6. Постепенно масштабировать, если фактический риск‑доходность устраивают.

Примеры базовых стратегий

Самая аккуратная стратегия — идти через диверсифицированные фонды прямого кредитования с фокусом на устойчивый бизнес: логистика, инфраструктура, коммунальные проекты. Более «ручной» вариант — выбирать отдельные сделки на краудлендинговых платформах и собирать свой мини‑портфель займов. Для консервативного инвестора важно не гнаться за максимальной доходностью, а смотреть, как распределяются риски: доля одного заёмщика, наличие залогов, резервов, участие самого организатора. Так вы получаете альтернативные инструменты фиксированного дохода для консервативных инвесторов без критического роста вероятности потерь.

—

Ключевые риски и защита от них

Кредитный, структурный и юридический риск

Основной риск — кредитный: заёмщик может не расплатиться. Здесь важны скоринг, ковенанты, регулярный мониторинг его финансов. Структурный риск связан с тем, как построена сделка: субординация, очередность платежей, условия досрочного погашения. Наконец, есть юридический риск: качество договоров, надёжность залогового оформления, возможность быстрого взыскания. Консервативный инвестор, особенно в 2026 году, должен задавать неудобные вопросы провайдерам: как часто вы проигрывали суды, сколько времени занимает возврат проблемной задолженности, как вы стресс‑тестируете портфель.

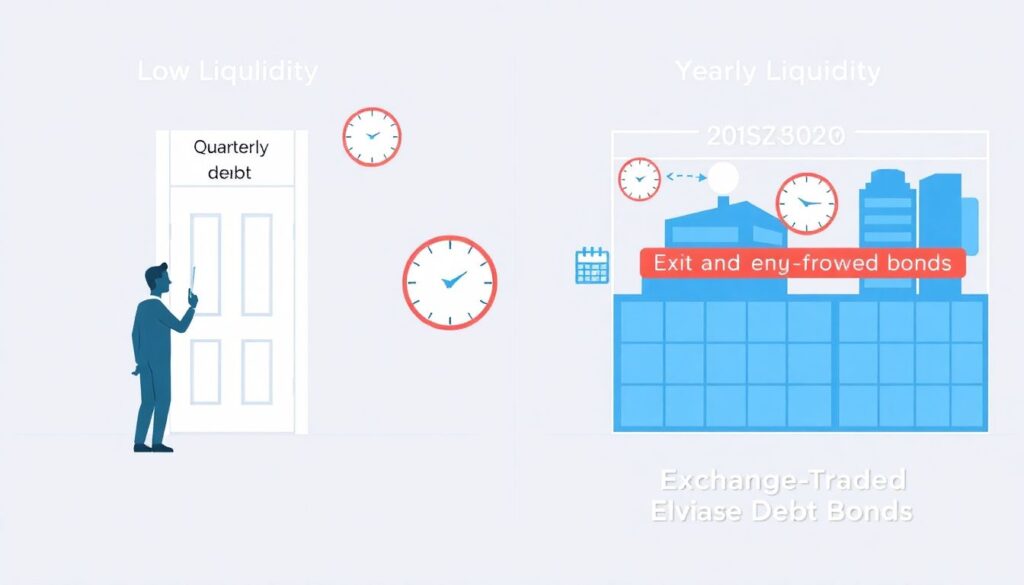

Ликвидность и регулирование

Второй важный момент — низкая ликвидность. Вы, как правило, не можете выйти из сделки за один день, как с биржевыми облигациями. Некоторые фонды частного долга предлагают окна ликвидности раз в квартал или год, а платформы иногда дают возможность продать займ другому инвестору, но это не гарантировано. Регулирование тоже критично: в развитых юрисдикциях альтернативное кредитование уже обложено нормами по раскрытию рисков и защите инвесторов, а в других странах отрасль ещё догоняет. В 2026 году тренд однозначный: надзор усиливается, требования к капиталу и прозрачности растут, что со временем снижает системные риски.

—

Прогноз развития рынка до 2030 года

Основные драйверы роста

К 2030 году рынок частного долга, по оценкам многих исследовательских агентств, продолжит расти быстрее классического банковского кредитования, особенно в сегменте МСП и инфраструктурных проектов. Высокие ставки и жёсткие требования к капиталу банков подталкивают компании искать финансирование «в обход». Параллельно инвесторы с консервативным профилем будут активнее искать инструменты с предсказуемым кэш‑флоу, поэтому инвестиции в частный долг для консервативных инвесторов станут нормальной частью диверсифицированного портфеля, а не экзотикой для продвинутых профессионалов.

Технологии, регулирование и место в портфелях

К 2030‑му можно ожидать, что альтернативное кредитование как инструмент консервативных инвестиций станет более стандартизированным: появятся типовые структуры сделок, единые форматы отчётности и стресс‑тестов, а платформы будут тесно интегрированы с брокерскими приложениями. Вероятно, доля частного долга в портфелях состоятельных частных клиентов вырастет до 10–25 % в зависимости от страны и налогового режима. Для аккуратного инвестора это будет выглядеть так же привычно, как сейчас комбинация из депозитов, облигаций и фондов денежного рынка — только с более интересной премией за риск и лучшей прозрачностью, чем у многих сложных структурных продуктов.