Портфель сегодня все реже выглядит как простая смесь акций и облигаций. В 2026 году частный инвестор уже легко добавляет в него фонды частного кредита, REIT, инфраструктуру, даже токенизированные активы. При этом управление инвестиционным портфелем с защитой капитала остается главным запросом: люди готовы мириться с умеренной доходностью, если есть внятные правила ограничения просадки, подушка из надежных бумаг и понятная логика, почему портфель переживет очередной кризис или жесткое повышение ставок.

Статистика: как изменилась структура портфелей к 2026 году

По данным крупных глобальных управляющих за 2023–2024 годы, доля альтернативных активов в клиентских портфелях выросла с ~12–15% до 20% и выше, а в сегменте состоятельных инвесторов нередки структуры, где «альтернатива» превышает 30%. Это уже не экзотика, а новая норма. При этом спрос на многокомпонентный инвестиционный портфель услуги консультанта заметно вырос: DIY‑подход уступает место модели, где инвестор контролирует стратегию, но делегирует подбор инструментов и мониторинг рисков тем, у кого есть доступ к аналитике, моделям стресс‑тестов и реальной статистике по просадкам.

Баланс риск/доходность: теория Марковица на стероидах

Классическая идея диверсификации никуда не делась, но в 2026 году профессиональное управление активами баланс риск доходность опирается уже не только на ковариации и дисперсии. Алгоритмы смотрят, как активы ведут себя в разных режимах: периоды высокой инфляции, энергетические шоки, геополитические конфликты. В результате в портфель попадают, например, облигации развитых стран, частный кредит, акции дивидендных компаний и золото, но с оглядкой на корреляции именно в стресс‑сценариях, а не в «спокойные» годы, которые в реальности случаются все реже.

Защита капитала: от «подушки безопасности» к динамическим стратегиям

Раньше под защитой капитала часто понимали просто большую долю облигаций. Сейчас это уже не работает в лоб: после цикла резких повышений ставок стало видно, что длинные госбумаги могут просесть не хуже акций. Поэтому защищенные инвестиции с диверсифицированным портфелем строятся вокруг нескольких уровней: кэш и краткосрочные облигации как «якорь», фонд денежного рынка как временная парковка, частичный хедж через золото или защитные отрасли и четкие правила, когда снижать долю риска. Многие консультанты автоматизируют такие правила через робо‑платформы, чтобы решение не зависело от эмоций клиента.

Экономические аспекты: ставки, инфляция и реальная доходность

Главный нерв последних лет — реальная доходность. Инвестор перестал радоваться просто «плюсу» на счете: если инфляция съела половину, это уже не победа. Потому управление инвестиционным портфелем с защитой капитала в 2026 году завязано на спред к инфляции: цель звучит как «инфляция плюс 3–4% годовых при просадке не более 10–15% в кризис». На практике это означает смешение плавающих облигаций, кратких выпусков, доли акций глобальных компаний с устойчивыми маржами и инфраструктурных проектов с долгосрочными контрактами, где индексируются тарифы — инвестор как бы покупает себе поток реальных, а не номинальных денег.

Статистические тренды спроса на консультации и продукты

Согласно отчетам крупных международных банков за 2024 год, более 60% новых клиентов в сегменте mass affluent выбирают управляемые решения, а не разрозненные сделки по отдельным бумагам. Логика проста: многокомпонентный инвестиционный портфель услуги консультанта позволяет платить понятную комиссию, но взамен получить комплекс — от стратегического планирования до налоговой оптимизации. Особенно это заметно в регионах с высокой волатильностью валюты: люди предпочитают один «зонтичный» портфель в разных валютах с регулярной ребалансировкой, а не набор несвязанных счетов, за которым сложно следить.

Прогнозы: куда движется портфельный менеджмент к 2030 году

Экспертные прогнозы, опубликованные до 2024 года, уже тогда закладывали рост сегмента альтернатив почти до 25–30% к 2030‑му. Сейчас траектория, судя по отчетам индустрии, близка к этим оценкам: частный кредит, второй эшелон инфраструктурных проектов и фонды прямых инвестиций постепенно спускаются из мира институционалов к частным инвесторам через фонды фондов и токенизированные доли. При этом регуляторы ужесточают требования к раскрытию рисков, так что модель «купил модный фонд и забыл» уходит в прошлое: без грамотного риск‑менеджмента даже модные тренды легко превратить в дорогой урок.

Технологии 2026 года: ИИ, токенизация и персонализация

Сейчас многие платформы предлагают полуперсональное профессиональное управление активами баланс риск доходность: клиент отвечает на несколько десятков уточняющих вопросов, после чего модель подбирает не стандартный «портфель №3», а конструкцию с учетом валюты расходов, горизонта крупных покупок и толерантности к просадкам по каждому типу актива. На этом фоне все популярнее становится идея «портфеля‑пазла»: базу формируют индексные ETF, а поверх добавляются тематические блоки — зеленая энергетика, кибербезопасность, логистика. ИИ помогает следить, чтобы суммарный риск не вылез за рамки, даже если инвестор время от времени добавляет «бумаги по вдохновению».

Влияние на индустрию: кто выигрывает от многокомпонентных портфелей

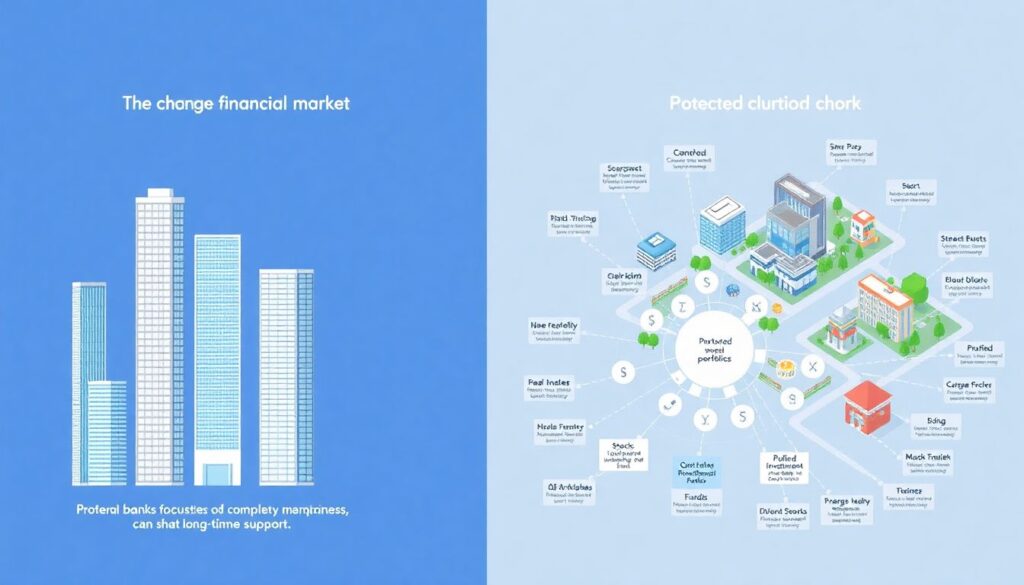

Рынок меняется не только для клиентов, но и для самих игроков. Банки, которые жили за счет разовых продаж структурных продуктов, постепенно проигрывают компаниям, делающим ставку на долгосрочное сопровождение. Для них защищенные инвестиции с диверсифицированным портфелем — это не один продукт, а целая экосистема: кастомные модели риска, собственные фонды альтернативных активов, сервис отчетности «под налоговую» и обучение клиента. Фактически выигрывают те, кто умеет объяснить сложную структуру простым языком и не боится показывать статистику просадок, а не только красивые среднегодовые доходности.

Как инвестору подойти к стратегии в 2026 году

Если хочется не просто «иметь портфель», а понимать, как он поведет себя в разных сценариях, разумно заказать разработку стратегии управления инвестиционным портфелем у команды, которая готова разложить по полочкам: базовый сценарий, стресс‑тест, валютные риски, налоги. Это не отменяет личной ответственности, но сильно снижает вероятность грубых ошибок — вроде концентрации в одной отрасли или игнорирования валюты будущих расходов. В итоге многокомпонентный портфель перестает быть загадочным конструктором и превращается в рабочий инструмент: да, с колебаниями по пути, но с понятной логикой движения к целям.