Зачем вообще смотреть на макроэкономику, если есть графики и отчёты компаний

Когда люди начинают инвестировать, им кажется: «Зачем мне ВВП, инфляция и прочие скучные отчёты, если есть свечи, уровни и P/E?» Но довольно быстро реальность напоминает, что рынок живёт в контексте экономики. Процентные ставки решают, сколько денег потечёт в акции и облигации, инфляция съедает доходность, а динамика ВВП объясняет, почему одни секторы разгоняются, а другие застревают. Макроэкономические индикаторы для инвесторов — это не набор абстрактных цифр, а система ранних сигналов о том, что будет происходить с прибылью компаний, риском дефолтов и оценкой активов. Важно не просто «знать цифры», а понимать, как они связаны между собой и где именно бьют по вашему портфелю.

Три кита: рост, инфляция, ставки

Самые базовые вещи, на которые стоит смотреть: темпы роста экономики (ВВП), уровень и тренд инфляции, а также ключевая ставка центрального банка. Рост ВВП в пределах 2–3 % в год для развитых стран и 3–5 % для развивающихся обычно поддерживает прибыль компаний и аппетит к риску. Ускорение инфляции выше целевого ориентира (например, выше 2 % в США или значительно выше 4 % в России) начинает провоцировать рост ставок. А рост ставок увеличивает стоимость заёмных денег и снижает справедливые оценки акций, особенно технологического и долгового сегмента. Поэтому связку «ВВП–инфляция–ставки» стоит читать как единый сюжет, а не три отдельные новости.

Кейс: как один инвестор пропустил сигнал по ставкам и потерял сезон роста

Представим инвестора, который в 2020–2021 годах увлёкся технологическими акциями, увидел взрывной рост и решил, что «технологии всегда будут расти быстрее рынка». В начале 2022 года ФРС США ясно дала понять, что будет агрессивно повышать ставку: инфляция подскочила выше 7–8 % год к году, что кратно превышало целевые 2 %. Это был грубый, но очевидный сигнал: дисконтирующая ставка вырастет, мультипликаторы типа P/E в «дальних» историях начнут сжиматься. Инвестор проигнорировал макро, посмотрел только на прошлую динамику, не пересобрал портфель и в итоге увидел просадку по ряду акций на 40–60 % за год, хотя по отдельным бумагам фундаментал почти не изменился.

Как читать ВВП, чтобы это было не просто «плюс-минус процент»

Сам по себе рост ВВП в заголовке — это только верхушка айсберга. Важно смотреть, за счёт чего именно экономика растёт или замедляется: потребления домохозяйств, инвестиций бизнеса, экспорта или госрасходов. Если ВВП растёт в основном за счёт бюджетных вливаний и временных программ, это не обязательно устойчивый тренд для рынка акций. Инвестору полезно отслеживать не только годовые темпы, но и квартальную динамику с сезонной поправкой, а также прогнозы авторитетных институтов (МВФ, Всемирный банк, ЦБ). В развитых экономиках разворот тренда с +3 % до около нуля часто предшествует ухудшению корпоративной отчётности примерно на 2–4 квартала вперёд, что уже напрямую бьёт по оценке компаний.

Кейс: ставка на циклический сектор в фазе замедления

Реальный пример из практики: частный инвестор в 2018 году активно наращивал позицию в акциях металлургических и химических компаний развивающейся страны, видя рекордную прибыль за прошлые периоды. При этом отчёты МВФ и локального Центробанка уже несколько кварталов подряд понижали прогноз роста ВВП с 3,5 % до 1,5–2 %, указывая на снижение мирового спроса и охлаждение строительства. Тот же анализ макроэкономики для принятия инвестиционных решений подсказывал, что циклические сектора окажутся под ударом. В итоге цены на продукцию компаний пошли вниз, маржа сузилась, акции за год просели почти на треть. Инвестор честно признавался потом: «Я смотрел только на прибыль за прошлый год, а не на то, в какой точке цикла мы находимся».

Инфляция: не только «сколько процентов», но и «какая именно»

Инфляция влияет на инвестиции сразу по двум каналам: через реальные доходности и через политику Центрального банка. Но важно различать общую (headline) и базовую (core) инфляцию, которая очищена от наиболее волатильных компонентов вроде продуктов и энергоносителей. Если растёт только продовольствие из‑за неурожая, это один сюжет. Но если базовая инфляция устойчиво выше цели, регулятор почти неизбежно будет ужесточать политику. Для инвестора критично понимать: высокая инфляция «съедает» реальный купон облигаций и снижает реальную доходность депозитов. Акции компаний, которые могут переложить рост издержек в цены, наоборот, часто чувствуют себя лучше. Поэтому при оценке инфляции важно спрашивать себя не «сколько сейчас», а «что будет делать ЦБ и кто выиграет от этого».

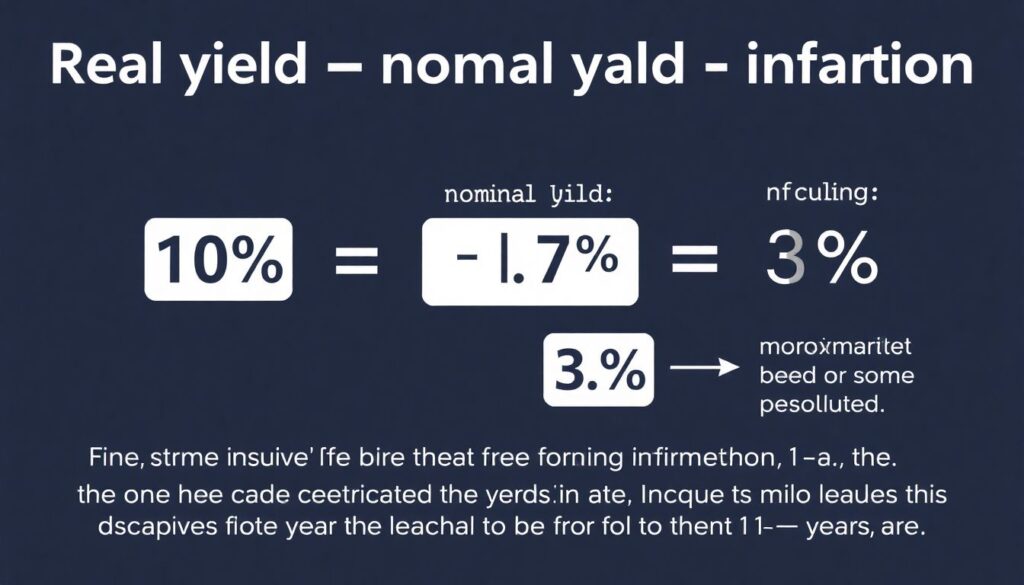

Технический блок: как оценить влияние инфляции на доходность

Упрощённая логика такая: реальная доходность = номинальная доходность – инфляция. Если ОФЗ дают 10 % годовых, а ожидаемая инфляция — 7 %, реальная доходность около 3 % (без учёта налогов). Но рынок смотрит вперёд: важнее не текущий индекс, а инфляционные ожидания на ближайшие 1–3 года. В развитых странах ориентиром служат доходности защищённых от инфляции облигаций (TIPS в США и аналоги в Европе), в развивающихся — инфляционные прогнозы ЦБ и консенсус‑прогнозы крупных банков. Когда реальная доходность уходит в отрицательную зону, инвесторы чаще бегут в акции, сырьё и недвижимость, а при росте реальных ставок выше 2–3 % начинается отток из рискованных активов и переток в облигации и депозиты.

Процентные ставки и кривая доходности: что они говорят про будущее

Ключевая ставка Центробанка — это стартовая точка для всей системы доходностей в экономике: депозитов, кредитов, облигаций. Но ещё более интересна так называемая кривая доходности — зависимость доходности гособлигаций от срока до погашения. В нормальной ситуации длинные облигации дают премию за срок: скажем, 1‑летние бумаги — 5 %, 10‑летние — 7 %. Когда же кривая «переворачивается» (короткие ставки выше длинных), рынок фактически голосует за вероятность рецессии. В США инверсия спреда между 2‑ и 10‑летними казначейскими облигациями с 1950‑х годов почти каждый раз предшествовала экономическому спаду в горизонте 6–18 месяцев, что делает её одним из самых надёжных предвестников охлаждения экономики.

Кейс: как фонд переоценил риск инверсии и перестроил портфель

Один управляемый фонд в 2019 году держал заметную долю в банковском секторе и промышленных компаниях США. Весной того года кривая доходности начала инвертироваться: доходность 3‑месячных и 2‑летних облигаций стала выше 10‑летних. Команда провела внутренний анализ: при прошлых инверсиях через 9–12 месяцев падал спрос на кредиты, сжималась маржа банков, промышленные компании сталкивались с падением заказов. Несмотря на то что текущая отчётность выглядела неплохо, фонд снизил долю циклических бумаг в пользу защитных секторов и долгового рынка. Когда в 2020 году начался резкий спад на фоне пандемии, просадка фонда оказалась вдвое ниже бенчмарка — во многом из‑за того, что макросигналы были прочитаны вовремя.

Рынок труда: почему безработица и зарплаты важны для акций

На первый взгляд кажется, что данные по безработице интересны только правительствам и социологам. На практике рынок труда — один из ключевых индикаторов для акций потребительского сектора, ритейла, банков и недвижимости. Низкая безработица и рост заработных плат поддерживают потребительский спрос, но одновременно повышают издержки бизнеса. Если зарплаты растут быстрее производительности, маржа компаний сокращается, и менеджмент начинает либо оптимизировать расходы, либо поднимать цены, рискуя потерять покупателей. Для инвестора важно отслеживать не только уровень безработицы, но и такие показатели, как участие в рабочей силе, количество новых рабочих мест в несельскохозяйственных отраслях (NFP для США) и темпы роста средней почасовой оплаты труда.

Технический блок: что смотреть в отчётах по занятости и зарплатам

При чтении статистики по рынку труда полезно выделять минимум три вещи. Во‑первых, тренд: снижается ли безработица стабильно, а не случайным скачком одного месяца. Во‑вторых, качество рабочих мест: рост числа частичных занятостей и временных контрактов часто говорит о хрупком восстановлении. В‑третьих, динамика реальных зарплат: если номинальные доходы растут на 5 %, а инфляция на 7 %, покупательная способность фактически падает. Для акций ритейлеров и компаний сектора услуг это тревожный сигнал. В совокупности эти параметры помогают понять, будет ли устойчивым внутренний спрос и как скоро компании начнут чувствовать давление затрат на персонал в своих отчётах о прибылях и убытках.

Индексы деловой активности и ожиданий: ранние датчики настроения

Помимо «тяжёлых» данных вроде ВВП и официальной статистики, есть опережающие показатели: PMI, индексы делового климата, доверия потребителей и предпринимателей. Они строятся на опросах менеджеров и домохозяйств и часто меняют направление раньше, чем «реальные цифры» доходят до отчётов. Например, индекс PMI выше 50 пунктов говорит о расширении активности в секторе, ниже 50 — о сжатии. Падение с 55 до 48 за несколько месяцев — это предупреждение: заказы снижаются, компании больше не уверены в будущем, и через полгода–год это может отразиться в отчётности и дивидендах. Такие индексы особенно полезны, когда вы ищете моменты разворота в циклических отраслях и хотите выйти из позиций не на самом дне, а чуть заранее.

Кейс: выход из промышленного сектора по сигналу PMI

Профессиональный управляющий в 2014 году отслеживал европейские промышленные компании. Формально отчётность тогда выглядела приемлемо, но производственный PMI еврозоны пошёл вниз с 54 до 48 пунктов за полгода. Параллельно индекс ожиданий ZEW для Германии резко просел, а деловой климат Ifo начал сигналить о повышенной неопределённости. Управляющий интерпретировал это как предупреждение, что через 2–4 квартала начнётся спад заказов и снижение загрузки мощностей. В итоге он постепенно сокращал долю промышленных акций и участвовал в ротации в защитные сектора и избранные технологические компании. Когда позже промышленный индекс упал сильнее рынка, портфель показал относительное преимущество в доходности, а клиентам наглядно объяснили: «Мы ориентировались не только на цифры прошлых кварталов, но и на ожидания бизнеса».

Как использовать макроэкономические показатели для инвестиций на практике

Чтобы макростатистика реально помогала, а не просто запутывала, важно выстроить простую, но системную процедуру. Сначала определите 5–7 ключевых индикаторов, которые вы будете отслеживать регулярно. Затем свяжите их с конкретными решениями по портфелю: какие сигналы заставляют вас снижать долю акций, какие — повышать кэш, а какие — наращивать облигации. Далее зафиксируйте, как именно изменение макропараметров влияет на разные секторы: рост ставок, к примеру, бьёт по девелоперам и высокодолговым компаниям, но поддерживает банковские маржи в первые фазы цикла. Такой подход превращает разрозненные новости в осмысленную карту, где каждый индикатор занимает своё чёткое место и помогает не паниковать при краткосрочных колебаниях.

- Определите свой горизон инвестиций: краткосрок, средний или долгий — от этого зависит, какие индикаторы важнее.

- Выберите конкретные источники данных: сайты центробанков, статистические службы, терминалы, аналитические обзоры.

- Настройте «календарь макроотчётов», чтобы не попадать под сюрпризы рынков из‑за важных публикаций.

- Зафиксируйте заранее, какие действия вы предпримете при тех или иных сценариях по ставкам, инфляции и росту ВВП.

Технический блок: минимальный набор индикаторов для частного инвестора

Если вы только выстраиваете систему, имеет смысл начать с короткого списка. Как правило, достаточно регулярно отслеживать: темпы роста ВВП (год к году и квартал к кварталу), уровень инфляции и инфляционные ожидания, ключевую ставку ЦБ и комментарии регулятора, безработицу и данные по рынку труда, производственный и сервисный PMI, а также динамику кривой доходности гособлигаций (разницу доходностей кратких и длинных выпусков). Со временем вы можете расширить список индикаторами по конкретным секторам — например, данными по строительству, продажам недвижимости, объёму кредитования или индексами цен на сырьевые товары, если ваш портфель зависит от них сильнее всего.

Обучение анализу макроэкономических индикаторов для трейдинга и инвестиций

Самостоятельно разобраться во всём массиве макростатистики не так сложно, как кажется, но требует дисциплины. Неплохо работает подход «от общего к частному». Сначала вы изучаете базовые связи: как ВВП, инфляция и ставки влияют на доходности облигаций и оценку акций. Затем переходите к специфике отдельных рынков: американский, европейский, российский и так далее. В этой точке полезны не только книги, но и курсы, где есть разбор реальных кейсов и работа с календарём статистики. Регулярный «разбор полётов» по прошлым решениям — ещё один способ ускорить обучение: вы смотрите, какие макросигналы были проигнорированы, и формализуете, как хотите действовать в похожих ситуациях в будущем.

- Начните вести «дневник макронаблюдений»: ключевые отчёты, реакции рынков и ваши мысли по ним.

- Выделите 30–60 минут в неделю на обзор только макроэкономики, без просмотра котировок.

- Сравнивайте прогнозы (рынка и свои) с фактом и фиксируйте, где и почему вы ошиблись.

Когда нужны консультации и зачем вообще обращаться к экспертам

Чем сложнее становится портфель и чем больше в нём зависимости от конкретных стран и отраслей, тем выше ценность профессиональной экспертизы. Консультации по инвестициям с учетом макроэкономических показателей позволяют учесть такие факторы, как риск валютных шоков, фискальная политика, долговая нагрузка государства и компаний, а также регуляторные изменения. Если вы управляете капиталом семьи, малого бизнеса или уже оперируете крупной суммой, полезно периодически сверяться с профессиональными управляющими или аналитиками: не столько ради конкретного «совета купить/продать», сколько ради проверки своей макрологики и корректировки сценариев по ставкам, инфляции и росту экономики.

Заключение: макроиндикаторы как карта, а не хрустальный шар

Макроэкономика не даёт точных прогнозов по котировкам, но помогает понимать вероятности сценариев. Анализ макроэкономики для принятия инвестиционных решений — это не попытка угадать каждое колебание рынка, а способ оценить фон: где мы вообще находимся в цикле, какие риски подрастают, а какие, наоборот, уходят в тень. Если относиться к индикаторам как к карте, а не к астрологии, инвестиционные решения становятся спокойнее и осознаннее. Со временем вы начинаете видеть, что за сухими цифрами стоят реальные потоки денег, изменения в поведении компаний и потребителей и, в конечном итоге, судьба вашего портфеля. И тогда статистические релизы перестают пугать и превращаются в полезные подсказки, а не повод для паники.