Что такое поведенческие финансы простыми словами

Поведенческие финансы — это про то, как наш мозг и эмоции вмешиваются в инвестиционные решения. В классической теории инвестор логичен, считает проценты и спокойно ждёт результат. В реальности же мы злимся, радуемся, тревожимся и именно эти чувства двигают пальцем по кнопке «купить» или «продать». Если коротко, поведенческие финансы объясняют, почему мы покупаем на хайпе, а продаём в панике, хотя понимаем, что «надо делать наоборот». Это не абстрактная наука, а набор очень приземлённых знаний о наших привычках и ошибках с деньгами.

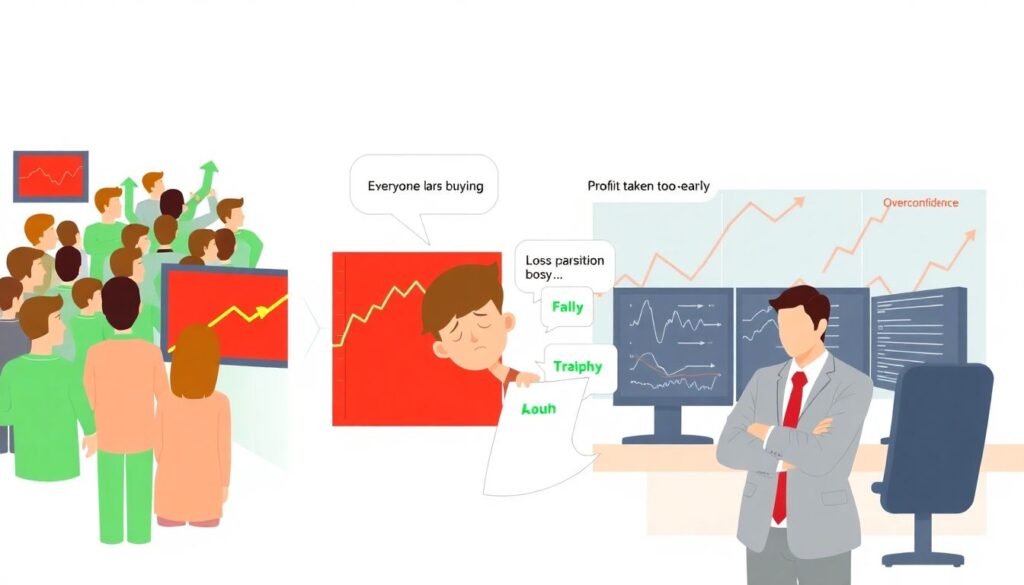

Главные искажения: где эмоции бьют по доходности

Есть несколько типичных ловушек. Эффект стадности: «все купили, и я куплю», даже если не разобрался. Эффект потерь: боль от минуса сильнее радости от плюса, поэтому держим убыточные позиции в надежде «отобьётся» и слишком рано фиксируем прибыль. Самоуверенность: верим, что «чувствуем рынок», и начинаем рисковать выше разумного. На диаграмме представьте ось X — время, ось Y — эмоции. Кривая летит вверх на росте рынка (жадность), затем резко падает при коррекции (страх) — именно в этих экстремумах мы обычно совершаем самые вредные сделки.

Почему «знаний мало» и чем поведенческие финансы отличаются от классики

Классические финансы говорят: «Составь стратегию, диверсифицируй, не трогай портфель». На бумаге всё красиво. Но реальная жизнь — это уведомления в приложении, новости про кризис и знакомый, «поднявший х10 на крипте». Поведенческие финансы в этом смысле честнее: они сразу предполагают, что вы будете срываться, сомневаться и иногда вести себя нелогично. Если сравнивать, то классика — это инструкция к тренажёрке, а поведенческий подход — разговор с тренером, который знает, в какой момент вы забьёте и начнёте пропускать тренировки, и заранее придумывает, как вас подстраховать.

Эмоциональный цикл инвестора: диаграмма на пальцах

Вообразите диаграмму круга: стартуем с «оптимизма», когда купили актив. Далее рост — «восторг» и «эйфория»: кажется, что теперь вы гений. В этот момент многие увеличивают плечи и лезут в риск. Потом рынок разворачивается, эмоции падают: «тревога», «страх», «паника». На дне, в точке максимального уныния, руки тянутся продать всё и «больше не инвестировать никогда». Затем, когда рынок постепенно восстанавливается, появляются «надежда» и «облегчение», но входить страшно. Парадокс: максимальный риск мы берём на эмоции эйфории, а лучшие возможности обычно спрятаны в фазе уныния, когда психологически тяжелее всего действовать.

Как отслеживать эмоции: практические инструменты

Чтобы понять, как избавиться от эмоциональных ошибок в инвестициях, придётся сначала научиться их замечать. Полезный инструмент — «эмоциональный журнал». После каждой крупной сделки или изменения позиции запишите: что вы чувствовали (страх, азарт, зависть), почему решили действовать именно так, какие новости или люди вас подтолкнули. Через месяц-два вы увидите повторяющиеся триггеры. Дополнительно помогайте себе простым правилом: любые важные сделки проводите не сразу, а с «таймером охлаждения» хотя бы в 24 часа, особенно если решение принято на сильном подъёме или в панике.

Правила, которые охлаждают голову и защищают доходность

Самая рабочая защита от эмоциональных срывов — заранее прописанные правила. Во-первых, инвестполитика: сколько процентов портфеля в акциях, облигациях, кэше и при каких условиях вы готовы менять структуру. Во-вторых, чёткие уровни: когда докупать актив, а когда фиксировать часть прибыли или убытка. Диаграмма здесь похожа на коридор: верхняя граница — «слишком дорого, сокращаю позицию», нижняя — «слишком дёшево, докупаю». Пока цена гуляет внутри коридора, вы ничего не делаете. Так внимание переключается с эмоций на выполнение заранее выбранного сценария, а не на чтение ленты новостей ночью.

Обучение и книги: как встроить теорию в свою практику

Поведенческие финансы обучение имеет смысл проходить с прицелом на свои привычки, а не ради красивого сертификата. Обращайте внимание там, где разбирают реальные кейсы инвесторов, а не только формулы. Курсы поведенческих финансов для инвесторов помогут увидеть собственные «слепые зоны»: кто-то склонен к азарту, кто-то — к бесконечным сомнениям. Хороший старт — качественные книги по поведенческим финансам для частных инвесторов, где есть главы с упражнениями: тесты на толерантность к риску, разбор вашей реакции на просадки и прибыли, примеры ведения дневника решений и чек-листов перед покупкой актива.

Когда имеет смысл подключить специалиста

Если вы замечаете, что постоянно повторяете одни и те же ошибки: усредняетесь до полного слива депозита, срываетесь в маржинальную торговлю, не можете выдерживать простые правила риска, стоит подумать о стороннем взгляде. Консультация финансового психолога для инвесторов не про «диванную терапию», а про разбор конкретных решений с цифрами и эмоциями. Специалист помогает увидеть, как детский опыт с деньгами, страх бедности или, наоборот, привычка к риску влияют на ваш портфель. В идеале психолог работает в связке с финансовым консультантом, но даже разовый разбор даёт много инсайтов.

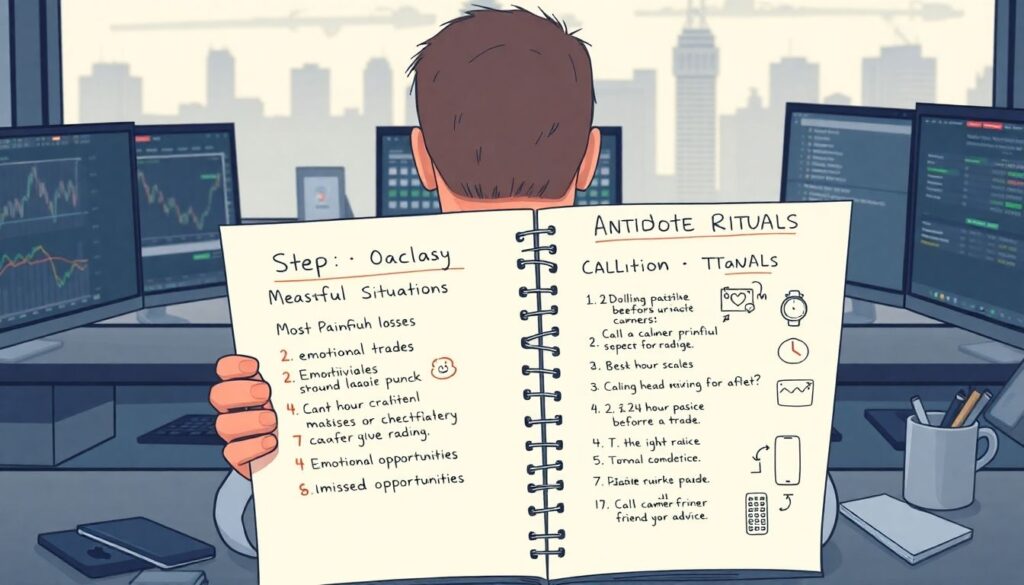

Простая стратегия внедрения поведенческой гигиены

Чтобы теория не осталась на бумаге, начните с малого. Шаг один: выпишите свои самые болезненные ситуации — резкие сливы, сделки «на эмоциях», пропущенные возможности. Шаг два: для каждой ситуации придумайте конкретный «противоядийный» ритуал — пауза в сутки перед сделкой, звонок более спокойному другу-инвестору, запрет на вход в приложение после 23:00. Шаг три: раз в квартал пересматривайте портфель и свои реакции, постепенно усиливая правила. Это не одномоментный апгрейд, а постоянная работа над собой, но именно она даёт ту самую прибавку к доходности, которую сложно выжать одними только прогнозами рынка.