Зачем вообще смотреть в сторону альтернативных активов

Если убрать сложные термины, альтернативные активы — это всё, что выходит за рамки привычных акций, облигаций и банковских вкладов. Их главная идея проста: альтернативные инвестиции защитить капитал за счёт низкой зависимости от фондового рынка и инфляции. В эту корзину попадают частный долг, недвижимость, фонды прямых инвестиций, инфраструктурные проекты и даже некоторые виды сырья. Для частного инвестора это способ не только разнообразить источники дохода, но и сгладить просадки, когда биржа штормит. Важно понимать: «альтернатива» не значит «магический безрисковый инструмент», а всего лишь другой способ распределить риски, если действовать осознанно.

Шаг 1. Определите, что именно вы хотите защитить

Перед тем как разбираться, куда вложить деньги альтернативные активы, имеет смысл честно ответить себе на несколько вопросов. Вы защищаете подушку безопасности, капитал на пенсию или деньги для крупной покупки в горизонте 3–5 лет? От этого зависит, сколько риска можно позволить и насколько активы должны быть ликвидными. Защита капитала всегда балансирует между доходностью и доступностью средств: чем выше потенциальный доход, тем сложнее быстро выйти из проекта без потерь. Новички часто хватают «всё сразу», не разделяя краткосрочные и долгосрочные цели, а потом вынуждены продавать доли в неудобный момент, фиксируя убыток.

Шаг 2. Разобраться, что такое частный долг

Частный долг — это займы бизнесу или проектам, которые не торгуются на бирже. Инструменты могут быть разными: облигации частных компаний, краудлендинг, фонды прямого кредитования. Инвестиции в частный долг для частных инвесторов интересны тем, что доходность обычно выше, чем по депозитам или гособлигациям, а выплаты по купонам или процентам предсказуемы. Но за это приходится расплачиваться: выше риск дефолта заёмщика и ниже ликвидность. То есть выйти из такой истории быстро и без дисконта чаще всего невозможно. Ошибка новичков — ориентироваться только на большую цифру доходности, не разбираясь в качестве заёмщика и условиях сделки.

Шаг 3. Понять, как работают инфраструктурные проекты

Инфраструктурные проекты как объект инвестирования — это дороги, мосты, порты, электросети, дата-центры, объекты коммунальной и социальной инфраструктуры. Их привлекательность в том, что они обеспечивают базовые потребности экономики, а значит, спрос на услуги относительно стабилен даже в кризисы. Доходность там формируется за счёт долгосрочных контрактов, тарифов или арендных платежей. Для частного инвестора доступ чаще всего идёт через фонды или облигации, реже — через прямое участие в проектах. Новички порой идеализируют инфраструктуру как «почти государственную и поэтому гарантированную», забывая о риске регулирования, возможных задержках строительства и проблемах управления.

Шаг 4. Собрать связанный портфель: частный долг и инфраструктура

Чтобы портфель инвестора частный долг инфраструктура работал именно на защиту, а не на игру в лотерею, важно смотреть на связку рисков. Частный долг даёт более высокий и регулярный денежный поток, но чувствителен к здоровью конкретного бизнеса. Инфраструктура, наоборот, чаще опирается на долгие контракты и монопольное положение, зато сильно зависит от регулирования и политики. Соединив их в одной стратегии, можно компенсировать слабые стороны каждого класса активов. Ошибка начинающих — вкладывать непропорционально много в один яркий проект, вместо того чтобы распределить капитал между разными источниками дохода и секторами.

Шаг 5. Пошаговый план для новичка

Последовательность действий, чтобы не наделать глупостей

1. Опишите цели и горизонт — на бумаге, в цифрах.

2. Решите, какой процент портфеля готовы отдать альтернативным активам (для начала обычно 10–20%, не больше).

3. Выберите 1–2 понятных инструмента: например, консервативный фонд частного долга и инфраструктурный облигационный выпуск.

4. Разберитесь в структуре комиссий и порядке выхода: как и когда вы сможете получить деньги обратно.

5. Проверьте налоговые последствия: срок владения, тип дохода, льготы.

6. Начните с минимальной суммы, чтобы «пощупать» процесс.

7. Раз в полгода пересматривайте структуру, не поддаваясь панике и ажиотажу.

Типичные ошибки новичков и как их избежать

Первая частая ошибка — ставить знак равенства между «альтернативный» и «безопасный». Люди слышат, что такие инструменты помогают защитить капитал, и решают, что рисков почти нет. В итоге забивают портфель сложными продуктами, не понимая, как считаются доходность и какие сценарии убытков возможны. Вторая ошибка — отсутствие анализа контрагента: мало кто читает кредитные соглашения, сроки строительства инфраструктурных объектов, историю девелопера или управляющей компании. Третья — вера в рекламные презентации вместо самостоятельной проверки цифр. Здравый скепсис и вопросы «что пойдёт не так?» часто экономят куда больше денег, чем попытка выжать лишние пару процентов дохода.

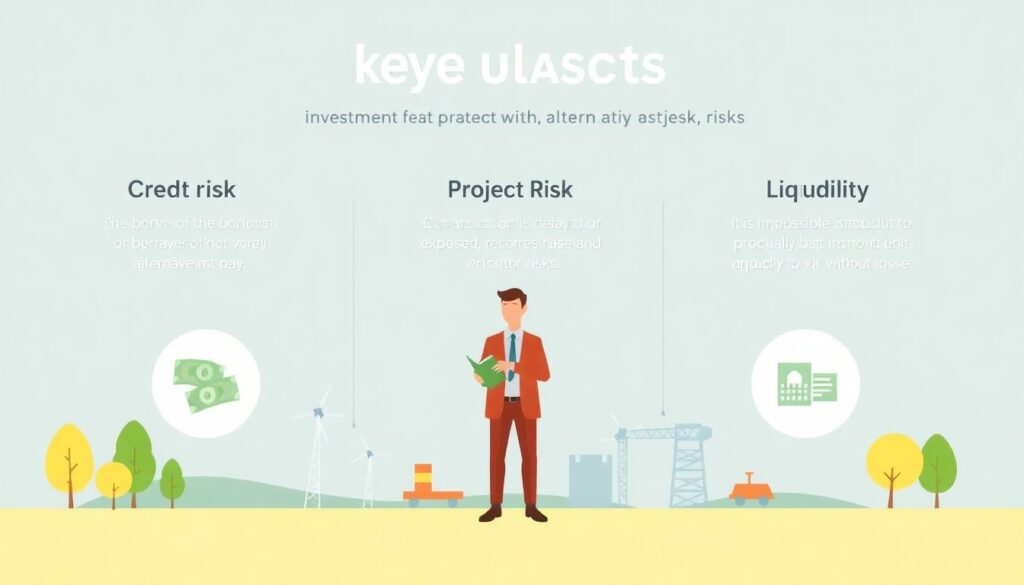

Риски и как на них смотреть трезво

Альтернативные активы несут три ключевых группы рисков: кредитный (заёмщик не заплатит), проектный (строительство затянется или подорожает) и ликвидностный (невозможно быстро выйти без потерь). Если вы рассматриваете инфраструктурные проекты как объект инвестирования, важно заранее оценить, что будет при худшем сценарии: задержка сроков, снижение тарифа, рост ставок. Хорошая практика — считать не только базовый, но и стрессовый сценарий доходности: что, если доход упадёт на треть, а срок окупаемости вырастет в полтора раза. Новички часто даже не представляют, что такие расчёты вообще существуют и ограничиваются рекламным примером из презентации.

Как выбрать конкретные альтернативные активы

Когда встаёт вопрос, куда вложить деньги альтернативные активы, логика отбора должна быть максимально прагматичной. Смотрите на прозрачность отчётности, опыт управляющей команды, наличие внешнего аудита и понятность механизма выплат. Если это инвестиции в частный долг для частных инвесторов, обращайте внимание на диверсификацию внутри самого инструмента: сколько заёмщиков, по каким отраслям, какие ковенанты и обеспечение. Для инфраструктуры критичны партнёры проекта, формат участия государства, срок концессии или аренды. Если вы не можете внятно объяснить себе, откуда берётся доход и что будет при проблемном сценарии, лучше пройти мимо — чем сложнее схема, тем дороже обходятся ошибки.

Заключение: как превратить альтернативу в систему

Альтернативные активы в защите капитала работают только тогда, когда вписаны в общую стратегию, а не куплены по принципу «друг посоветовал». Относитесь к ним как к инструментам долгой дистанции: здесь редко бывает быстрый результат, зато при грамотном подходе можно сгладить волатильность и сохранить покупательную способность денег. Запомните простое правило: чем менее ликвиден актив, тем тщательнее должно быть ваше предварительное расследование. Фиксируйте свои решения письменно, пересматривайте портфель хотя бы раз в год и не стесняйтесь признавать ошибки на небольших суммах — это самая дешёвая плата за опыт на пути к устойчивому, хорошо защищённому капиталу.