Почему долгосрочное инвестпланирование стало обязательным, а не «по желанию»

За последние три года рынок наглядно показал: жить «из сделки в сделку» уже не работает ни для частных, ни для корпоративных клиентов. По данным Банка России, число физлиц‑инвесторов на рынке выросло с ~23 млн в 2021 году до более чем 29 млн к середине 2024 года, при этом доля активных клиентов остаётся около 20–25 %. У бизнеса похожая динамика: корпоративные облигации в обращении стабильно превышают 15 трлн руб., и всё больше компаний использует рынки капитала вместо привычных банковских кредитов. На этом фоне долгосрочное инвестиционное планирование перестало быть «опцией» и стало базовой финансовой инфраструктурой.

Чем отличается частный и корпоративный взгляд на долгий горизонт

Для частного инвестора горизонт в 10–20 лет обычно связан с пенсией, образованием детей, покупкой жилья или созданием капитала для пассивного дохода. Долгосрочное инвестиционное планирование для частных инвесторов — это, по сути, перевод жизненных целей в цифры: сроки, суммы, допустимая просадка. У компаний мотивация иная: сгладить денежные потоки, защитить свободную ликвидность от инфляции, накопить на CAPEX, диверсифицировать источники дохода. Поэтому управление инвестиционным портфелем для бизнеса и частных лиц сильно различается по ограничениям: физлицо терпит волатильность, но не любит сложные структуры, а юридическое лицо чаще ограничено ковенантами и внутренними регламентами.

Шаг 1. Чётко формулируем цели и горизонты

Первый практический шаг — декомпозиция целей. Без этого любая «инвестиционная стратегия» превращается в набор случайных решений. За 2022–2023 годы инфляция в России колебалась в диапазоне 3,8–11,9 % годовых, и игнорировать её при постановке целей опасно: накопления на депозитах без индексации расходов теряют покупательную способность. Для частных клиентов полезно разделить цели на краткосрочные (до 3 лет), среднесрочные (3–7 лет) и долгосрочные (7+ лет). Бизнесу имеет смысл завести отдельные контуры: операция, резерв ликвидности, стратегический портфель под развитие, чтобы не смешивать деньги «на зарплату» и деньги «на завод».

Практическая разметка целей

Новичкам проще всего начать с инвентаризации: что нужно в рублях на каждом горизонте и что будет, если цель сдвинется на 2–3 года. Корпоративным клиентам к целям стоит привязать KPI по финансовым коэффициентам: доля заемного капитала, минимальный уровень денежных остатков, лимиты на рыночный риск. На этом этапе уже видно, где неизбежно придётся принимать повышенный риск, а где лучше пожертвовать доходностью ради предсказуемости. Такая детализация помогает и при дальнейшем диалоге, когда в игру вступают услуги инвестиционного консультанта для корпоративных клиентов, поскольку у консультанта появляется чёткий «технический заказ».

Шаг 2. Диагностика текущего финансового состояния

Следующий этап — инвентаризация активов и обязательств. Для частного инвестора это депозиты, брокерский счёт, недвижимость, кредиты, страховки. Для бизнеса — оборотный капитал, незадействованная ликвидность на расчетных счетах, портфель облигаций, валютные позиции. По статистике ЦБ, в 2021–2023 годах доля средств компаний на счетах до востребования стабильно превышала 35 % корпоративных депозитов: то есть значимый объём денег «простаивает» почти без доходности. Выявив структуру, можно уже считать: хватает ли подушки ликвидности, каков рычаг (долг/собственный капитал), насколько портфель коррелирует с ключевыми индексами и ставкой.

Типичные ошибки на этом этапе

— Считать только «видимые» активы, игнорируя скрытые обязательства (гарантии, поручительства, отложенные налоговые обязательства).

— Не учитывать валюту будущих расходов: у частных инвесторов часто цели в валюте, а накопления в рублях.

— У бизнеса — смешивать операционные и инвестиционные денежные потоки, что искажает реальную доходность портфеля.

Такие ошибки приводят к завышенной оценке устойчивости. В кризисной фазе цикла это оборачивается вынужденной распродажей активов по невыгодным ценам вместо планового перераспределения.

Шаг 3. Профиль риска и инвестиционная политика

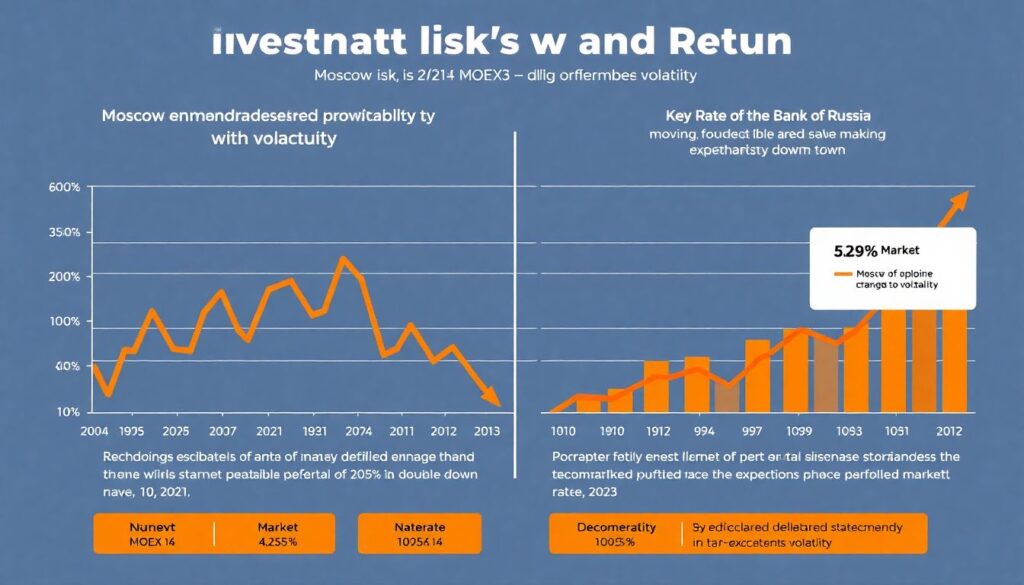

Основная задача здесь — согласовать желаемую доходность с допустимой волатильностью. За 2021–2023 годы индекс МосБиржи несколько раз проходил через резкие просадки и восстановление, а ключевая ставка Банка России двигалась от 4,25 % до двузначных значений и снова вниз. Эти колебания показали: декларировать «я консервативный» мало, нужно тестировать реакцию инвестора или компании на реальные сценарии падения на 20–30 %. Для институциональных и корпоративных клиентов это оформляется в виде инвестиционной декларации: лимиты по классам активов, валютам, странам, рейтингам контрагентов и максимальной просадке.

Что важно зафиксировать в политике

— Целевые диапазоны по долям акций, облигаций, альтернативных активов, кэша.

— Лимиты по единому эмитенту и по отрасли.

— Порядок действий при выходе показателей за рамки (ребалансировка, продажа, хеджирование).

— Критерии выбора управляющих и инструментов.

Для частных инвесторов формализация не обязана быть бюрократичной, но даже одна страница с правилами дисциплинирует. А для компаний это основа, без которой инвестиционное планирование и доверительное управление капиталом превращаются в набор несогласованных сделок отдельных сотрудников.

Шаг 4. Конструирование долгосрочной стратегии

Когда цели, стартовая позиция и риск‑профиль определены, можно переходить к архитектуре портфеля. Для многих клиентов удобна разработка долгосрочной инвестиционной стратегии под ключ: единая схема, где прописаны целевые доли классов активов, условия их пересмотра, критерии отбора инструментов и подход к налоговой оптимизации. В 2022–2024 годах в России усилилось смещение в сторону рублевых активов, выросла доля ОФЗ и корпоративных облигаций, а также количество инвесторов, использующих индивидуальные инвестиционные счета (ИИС) ради льгот. Стратегия должна учитывать эти тренды, но не подстраиваться под моду, а исходить из задач клиента.

Частные vs корпоративные решения в портфеле

Частным инвесторам важнее гибкость: возможность временно приостановить взносы, повысить долю кэша, добавить защитные активы при стрессах. Корпоративным клиентам критичнее предсказуемость денежных потоков и соответствие нормативам. Для них приоритетны облигации с прогнозируемыми купонами, инструменты денежного рынка, структурные продукты с защитой капитала, а также страхование и хеджирование процентного и валютного рисков. При этом и тем, и другим нужно следить за регуляторными изменениями: корректировка налоговой нагрузки, новые требования по раскрытию, изменения в валютном контроле за последние годы несколько раз переписывали правила игры.

Шаг 5. Реализация и выбор провайдеров

Самая недооцененная часть — это перевод стратегии в конкретные продукты и сервисы. Инвестор может действовать сам через брокера, а может поручить управление лицензированному профучастнику. Для компаний всё чаще логичным выбором становится смешанная модель: часть активов в прямом управлении казначейства, часть — в доверительном управлении у внешних управляющих. Здесь важна прозрачность комиссий и методик: за 2021–2023 годы регулятор усилил требования к раскрытию информации о расходах и рисках, и этим стоит пользоваться. Не менее критично качество IT‑инфраструктуры: отчеты, онлайн‑доступ, stress‑тесты портфелей, аналитика.

Когда имеет смысл привлекать консультанта

Услуги инвестиционного консультанта для корпоративных клиентов особенно полезны, когда:

— планируются эмиссии облигаций или сложные структурные сделки;

— в группе компаний много юрлиц с разрозненными счетами;

— нужно выстроить единые стандарты риск‑менеджмента.

Частным инвесторам стоит искать консультанта при капитале, где цена ошибки начинает измеряться годами потери доходности. Важно отделять продуктовую мотивацию (продать конкретный фонд) от реальной экспертизы: качественный консультант работает от мандата клиента, а не от плана продаж.

Шаг 6. Мониторинг, ребалансировка и адаптация

Даже идеальный план устаревает, если его не адаптировать к изменениям в экономике и в жизни клиента. За три последних года мы видели и всплески инфляции, и резкие движения ставок, и изменения логистики и санкционных режимов. Портфель, собранный в 2021 году без учёта этих факторов, сегодня может не соответствовать ни целям доходности, ни реальным риск‑лимитам. Плановый пересмотр — не реже раза в год, а для активных корпоративных портфелей — ежеквартально. Ребалансировка — это не «срочная реакция на новости», а заранее прописанная процедура: если доля акций вышла за пределы коридора, фиксируем часть прибыли или докупаем недовес.

На что смотреть при пересмотре стратегии

— Изменения в структуре доходов и расходов клиента.

— Новые регуляторные ограничения и налоговые льготы.

— Фактическую просадку и сравнение с целевыми показателями.

— Корреляцию портфеля с ключевыми макропоказателями (ставка, инфляция, курс).

Для бизнеса отдельно оценивается синхронизация портфеля с операционным риском: если основная выручка в одной отрасли, логично снижать её долю в инвестициях, чтобы падение сектора не било по компании дважды.

Типичные ошибки и как их избегать

За последние годы статистика брокеров и управляющих показывает повторяющийся набор промахов. Чаще всего частные клиенты совершают эмоциональные действия: покупка «на хаях», паническая продажа на просадке, концентрация в одном инструменте. У компаний основная проблема — стратегическая инерция: долгое хранение крупных остатков на счетах при высоких реальных отрицательных ставках. Ещё одна типовая ошибка — путать инвестиции с казначейством: когда короткая ликвидность загоняется в неликвидные структуры ради чуть большей доходности, риск операционного сбоя растёт непропорционально прибыли. Системная профилактика — формализованные политики и автоматические лимиты.

Советы для новичков — частных и корпоративных

— Стартуйте с простых инструментов, которые вы понимаете: ОФЗ, базовые облигации, широкие индексные фонды.

— Нагрузку по риску увеличивайте постепенно и только после того, как увидели, как ведете себя при просадке.

— Для компании сначала выстройте управленческий учёт и отчётность, а уже потом усложняйте портфель.

— Не полагайтесь на «усреднённую доходность», используйте сценарный анализ: оптимистичный, базовый, стрессовый.

Так вы снижаете вероятность ошибок выбора и повышаете шансы, что план переживёт несколько фаз экономического цикла.

Итог: зачем всё это в реальной жизни

Сводя всё вместе, долгосрочное инвестиционное планирование для частных инвесторов и компаний — это не про попытку угадать рынок на 10 лет вперёд, а про системное управление ресурсами и риском. При разумной дисциплине даже умеренные доходности, на уровне 3–5 % реальной прибыли в год сверх инфляции, за 15–20 лет трансформируются в капитал, который меняет качество жизни человека или устойчивость бизнеса. Наличие продуманной структуры, понятных правил и регулярного мониторинга делает управление инвестиционным портфелем для бизнеса и частных лиц не стихийным набором решений, а управляемым процессом, встроенным в общую стратегию развития.