Зачем предпринимателю вообще думать о диверсификации

Предприниматели часто держат 80–90 % своего личного капитала в одном активе — в собственном бизнесе. С точки зрения теории риска это «концентрированная позиция» с высокой волатильностью и зависимостью от одной отрасли, региона, регулятора и даже нескольких ключевых клиентов. Инвестиционные стратегии для владельцев бизнеса начинаются с признания этого факта: вы уже крупный инвестор, просто ваш актив неликвиден, с низкой прозрачностью и высокой корреляцией с вашей ежедневной работой. Задача диверсификации — не «предать» свой бизнес, а вытащить часть капитала в независимые классы активов, снизив совокупный риск семьи и корпорации без потери потенциала роста.

Если коротко: ваша компания — это стартап на стероидах, а не полноценный сбалансированный портфель.

Ключевые термины простым языком

Рассмотрим базовые понятия, но без академического занудства. «Инвестиционный портфель» — это совокупность активов, которыми вы владеете вне операционного бизнеса: депозиты, облигации, акции, фонды, недвижимость, частные проекты и т.п. «Диверсификация» — распределение денег между разными источниками дохода с низкой взаимной зависимостью. «Риск» в техническом смысле — не только шанс потерять капитал, но и разброс результатов вокруг ожидаемой доходности. Когда речь заходит про диверсификация инвестиций для бизнеса за пределами основной деятельности, мы обсуждаем именно снижение общей волатильности вашего благосостояния при приемлемой ожидаемой доходности, а не погоню за максимумом процентов на экране брокера.

Специалисты по private banking любят говорить об этом как о страховании вашей будущей свободы, а не как о хобби с приложением брокера.

Отличия предпринимателя от классического инвестора

Почему к вам нельзя применять «среднюю по больнице» теорию

Стандартные книжные модели портфеля исходят из того, что инвестор не владеет бизнесом, а всё его богатство — это финансовые активы. У собственника всё наоборот: бизнес — основной драйвер доходности и риска, а классические акции и облигации — скорее балансир. Поэтому для вас инвестиционные стратегии для владельцев бизнеса строятся вокруг принципа «core–satellite»: ядро — ваш операционный бизнес, сателлиты — внешние активы с минимальной корреляцией к отрасли, в которой вы работаете. Эксперты по корпоративным финансам прямо говорят: предпринимателю нельзя зеркалить свою отрасль в публичном портфеле, потому что это усиливает шоки: падает рынок — одновременно схлопывается и бизнес, и публичные бумаги из того же сектора, что критично для ликвидности.

Если формализовать: ваша задача — не «переплюнуть индекс», а компенсировать отраслевой и операционный риск из внешнего мира.

Сравнение с наемным топ-менеджером

Топ-менеджер крупной компании получает диверсифицированный доход: фиксированную зарплату, бонусы и опционную программу. У него высокий «человеческий капитал», но финансовый капитал, как правило, разделён между пенсионными накоплениями, индексными фондами и небольшими рисковыми ставками. Собственник, напротив, конвертировал человеческий капитал в концентрированный долевой актив. В техническом смысле вы сильно «закредитованы бизнесом» — ваша личная финансовая устойчивость зависит от одной сущности. Поэтому классические советы по личным финансам, с которыми живёт наёмный директор, вам не подходят: вам нельзя излишне увеличивать риск через маржинальную торговлю, чрезмерный выкуп акций своей же компании или покупку бизнес-недвижимости только в своём городе.

Проще: топ-менеджер боится потерять работу, вы — бизнес; следовательно, и архитектура личных инвестиций должна принципиально различаться.

Куда инвестировать собственнику малого и среднего бизнеса

Базовые классы активов зачем они вам

Если разобрать вопрос «куда инвестировать собственнику малого и среднего бизнеса» на компоненты, то эксперты обычно начинают с простого трёхслойного каркаса. Первый уровень — ликвидная подушка (короткие облигации, депозиты, фонд денежного рынка) на 6–12 месяцев личных и, по возможности, части бизнес-расходов. Второй — консервативное ядро (суверенные и качественные корпоративные облигации, дивидендные акции через ETF/ПИФы, глобальные индексные фонды), которое формирует предсказуемый поток и защищает от инфляции. Третий уровень — «надстройка с доходностью» в виде частных долгов, венчурных фондов, долей в других проектах, коммерческой недвижимости. Важно, что на каждом уровне вы избегаете корреляции с вашим сектором: ритейлеру не стоит собирать портфель только из публичных ретейл-компаний и ТЦ в своём регионе, а IT-предпринимателю — забивать портфель только глобальными IT-гигантами.

Схематично: [Диаграмма: три концентрических круга — центр «Ликвидность», средний круг «Стабильность», внешний круг «Рост»].

Практический пример для МСП

Представим владельца региональной производственной компании с выручкой 200 млн ₽. Эксперт по управлению капиталом предложит такой старт: 10–15 % от личного чистого капитала — высоколиквидные инструменты в надёжных банках и фондах; 30–40 % — облигационный блок и глобальные индексные фонды, номинированные частично в валюте; 10–20 % — недвижимость в дружественных юрисдикциях или крупных городах; до 10 % — рискованные вложения в несвязанные отрасли (например, агро, логистика, IT-сервисы). При этом доля реинвестиций в основной бизнес должна быть осознанным решением, а не автоматическим сливом всей свободной прибыли. Такой подход формирует «внешний экзоскелет» вокруг компании, позволяя владельцу выдержать отраслевые спады без паники и распродажи доли по невыгодной оценке.

Как диверсифицировать активы владельцу бизнеса по шагам

Алгоритм действий без излишней теории

Если перевести рекомендации в технический, но прикладной алгоритм, он будет выглядеть так. Шаг первый: инвентаризация капитала — оценка доли бизнеса и всех личных активов по рыночной стоимости, с указанием ликвидности и валюты. Шаг второй: определение «критического минимума» — суммы, которая должна быть защищена от бизнес-рискa любой ценой (обычно 25–40 % совокупного благосостояния семьи). Шаг третий: поэтапное выведение части прибыли и/или частичный кэш-аут доли с направлением средств в независимый портфель. Шаг четвёртый: настройка регламента — сколько процентов чистой прибыли автоматически уходит на внешний счёт и реинвестируется по заранее заданной модели. Так формируется инвестиционный портфель для предпринимателей рекомендации к которому сводятся к дисциплине: не пытаться угадывать рынок, а системно снижать концентрацию на одном активе.

В сухом остатке: вы превращаете спонтанные покупки активов в формализованный процесс, как у вас в бизнесе с бюджетами и регламентами.

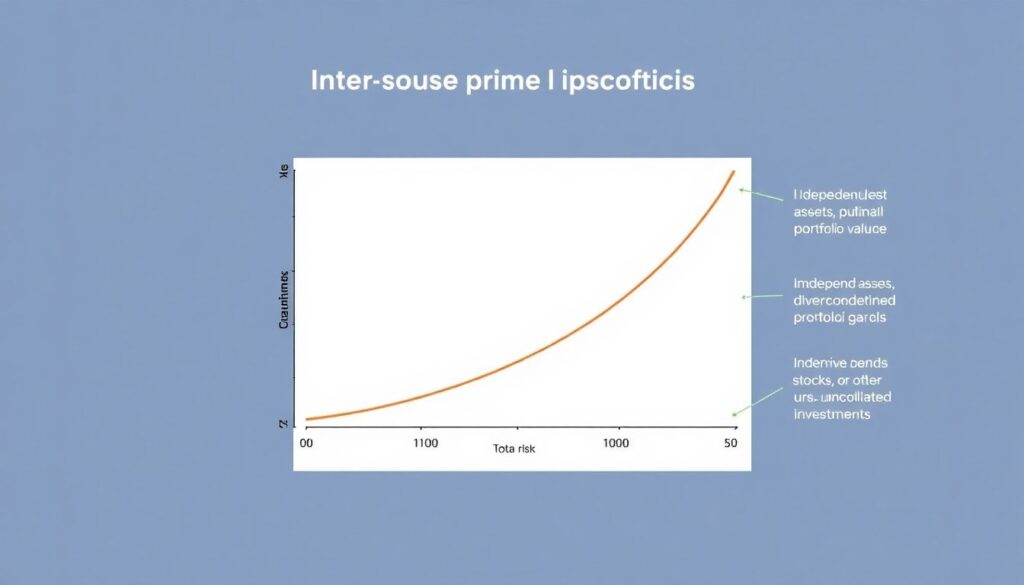

Диаграмма зависимости риска от концентрации

Представьте себе график: по горизонтали — доля бизнеса в вашем общем капитале, по вертикали — совокупный риск (измеряемый, условно, через диапазон возможного падения стоимости). Кривая резко растёт после отметки 50–60 % и выходит почти вертикально при 80–90 %. При добавлении независимых активов (облигации, глобальные ETF, зарубежная недвижимость) кривая «плющится» — максимальное возможное падение снижается, а разброс результатов становится управляемым. Инвестиционные консультанты часто рисуют такую диаграмму, чтобы объяснить: цель — не отказаться от бизнеса, а сдвинуться с опасной правой части графика ближе к центру, где любая отдельная неудача не разрушает личную финансовую систему.

Сравнение: реинвестировать в бизнес или выводить капитал

Когда реинвестиции действительно эффективнее

Есть распространённый аргумент: «Доходность моего бизнеса выше, чем у любой облигации, зачем мне портфель». С экономической точки зрения сравнивать «среднюю доходность» некорректно без учёта риска, ликвидности и концентрации. Реинвестиции имеют смысл, если: маржа устойчива, рынок растущий, концентрация клиентов умеренная, а доступ к банковскому финансированию ограничен или дорог. Тогда дополнительный рубль в бизнесе может генерировать возврат капитала существенно выше альтернатив. Однако эксперты подчёркивают: даже в такой ситуации разумно ограничивать долю бизнеса, например, уровнем 60–70 % от общего капитала, а все сверхприбыльные годы использовать для форсированного пополнения внешнего портфеля. Иначе владельцы попадают в ловушку: бумажная оценка бизнеса растёт, а личная ликвидность остаётся на уровне «зарплаты директора».

Если вы постоянно думаете «всё равно доходность бизнеса выше», это сигнал проверить не эмоции ли, а не цифры, управляют решениями.

Когда стратегия «только бизнес» превращается в риск-сценарий

С другой стороны, моноподход особенно опасен в отраслях с высоким регуляторным или технологическим риском: медицина, финтех, логистика, бизнесы, завязанные на импорт. Здесь любая смена закона или цепочек поставок способна резко обнулить маржу. Консультанты по рискам приводят кейсы, когда владельцы, вложившие всё в расширение сети, оказывались без оборотных средств из-за одного-двух событий — санкций, ухода ключевого поставщика, изменения банковских лимитов. Диверсификация инвестиций для бизнеса за пределами основной деятельности в таких секторах — не «опция для богатых», а базовый элемент выживания семьи: наличие внешнего портфеля позволяет реструктурировать долги, профинансировать перезапуск или спокойно продать бизнес без вынужденного демпинга.

Рекомендации экспертов по архитектуре портфеля

Структура портфеля с привязкой к жизненному циклу бизнеса

Профессиональные wealth-менеджеры смотрят не только на профайл риска владельца, но и на стадию компании. На ранней стадии, когда бизнес ещё хрупкий, рекомендуют повышенную долю ликвидности и консервативных активов — чтобы было чем кормить семью и докладывать в проект без критического стресса. На стадии устойчивой рентабельности акцент смещается на глобальные публичные рынки и защитные активы, поскольку сама компания выступает «агрессивной ставкой на рост». На поздней стадии — перед частичным или полным выходом — фокус уходит в сохранение капитала: фиксирование результата через облигации, доходную недвижимость, диверсификацию по странам и валютам. В итоге появляется не абстрактный, а «жизненной» инвестиционный портфель для предпринимателей: рекомендации подстраиваются под конкретные этапы, как вы делаете с продуктовой стратегией бизнеса.

Можно думать об этом как о «финансовом роадмэпe» — от рискованного старта к более предсказуемой фазе ренты.

Типичные ошибки владельцев и как их избежать

Эксперты по работе с частным капиталом отмечают несколько закономерных ошибок. Во‑первых, перенос предпринимательского стиля на публичные рынки: частые сделки, игра с плечом, попытка «победить рынок» вместо системной диверсификации. Во‑вторых, отраслевой шовинизм: закупка акций и облигаций только своего сектора из‑за иллюзии лучшего понимания, что лишь увеличивает общий рископрофиль. В‑третьих, отсутствие формализованной инвестиционной политики: решения принимаются эмоционально и точечно, без связки с жизненными целями и параметрами бизнеса. Отдельно консультанты упоминают налоговую слепоту — выбор инструментов без анализа налоговой нагрузки и режимов КИК. Решение одно: относиться к личным инвестициям так же системно, как к операционной компании, с регламентами, лимитами, KPI и регулярным мониторингом.

Итоговая логика стратегии

Разумная стратегия выглядит не как набор модных инструментов, а как архитектура, где бизнес — высокодоходный, но рискованный актив, а вокруг него — защитный пояс из ликвидности, облигаций, глобальных фондов и независимой недвижимости. Ответ на вопрос «как диверсифицировать активы владельцу бизнеса» сводится к простому принципу: каждый новый рубль капитала должен снижать зависимость семьи от одной компании, одной отрасли, одной страны и одной валюты. Технически это достигается через плановый кэш-аут, чёткий инвестиционный мандат и дисциплину ребалансировки. В такой конфигурации вы продолжаете агрессивно развивать операционный бизнес, но делаете это уже не с «всё или ничего» в голове, а с осознанием, что за спиной есть системный, разнесённый по рискам и юрисдикциям внешний капитал.