Зачем вообще заморачиваться с управлением рисками портфеля

Многие начинают инвестировать с одной мысли: «Главное — выбрать хорошие акции, а там оно само вырастет». На первых порах так и кажется, но реальность быстро ставит на место: рынок падает, новости пугают, и депозит тает быстрее, чем вы успеваете читать аналитику. Управление рисками инвестиционного портфеля — это не про панику и не про вечный страх, а про то, чтобы пережить плохие периоды с минимальными потерями и не сойти с дистанции. Чем раньше вы поймёте, что доходность и риск всегда идут в паре, тем меньше шансов допустить дорогостоящие ошибки, вроде «вложил всё в одну модную акцию и жду чуда».

Шаг 1. Разобраться, какие риски вы вообще берёте на себя

Прежде чем хвататься за сложные стратегии, полезно честно ответить себе: от чего именно вы хотите защититься. Есть рыночный риск — когда всё падает просто потому, что цикл такой. Есть валютный — если вы покупаете иностранные активы или держите часть капитала в другой валюте. Есть отраслевой риск — когда страдает целый сектор, например, технологии или сырьевые компании. Плюс личные факторы: горизонт инвестирования, финансовая подушка, стабильность дохода. Без этого картины вы будете «лечить» портфель наугад, а не по диагнозу, и никакое хеджирование рисков на фондовом рынке тут не спасёт.

Типичные ошибки на этом этапе

Новички часто путают «просадку портфеля» с «катастрофой» и бросаются что-то спасать при первом же минусе в пару процентов. Вторая крайность — полное игнорирование рисков: «я молодой, всё отрастёт». Да, возраст даёт время, но не отменяет здравый смысл. Ещё одна распространённая ошибка — копировать чужой портфель, не учитывая свою ситуацию: цели, доход, толерантность к просадкам. В итоге человек берёт на себя риск, с которым психологически не может жить, и в самый неприятный момент закрывает позиции в убыток, закрепляя потери вместо того, чтобы переждать шторм.

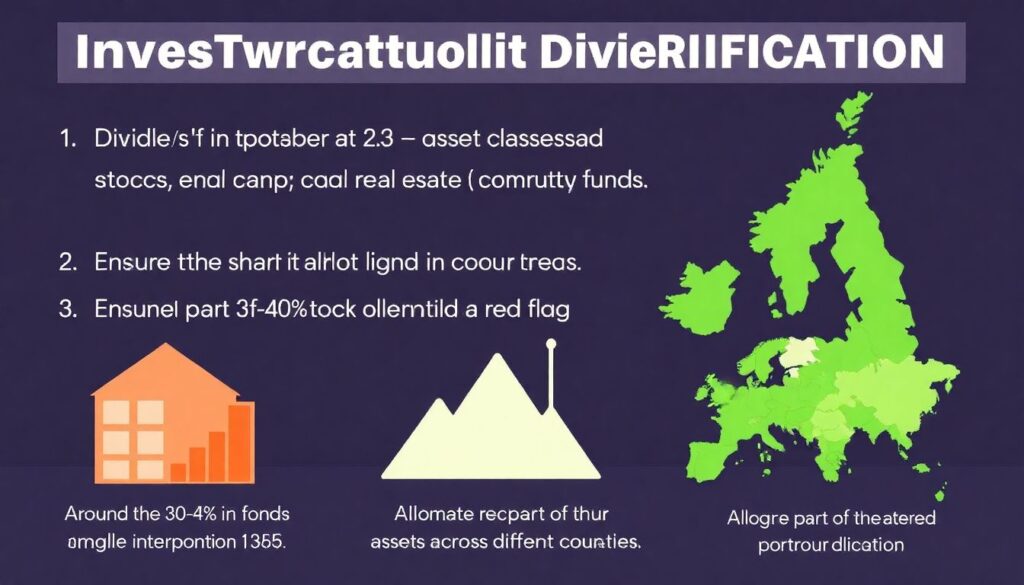

Шаг 2. Диверсификация: не класть все яйца в одну корзину

Диверсификация — это не магическое заклинание, а очень приземлённый принцип: распределяете деньги по разным активам, чтобы падение одного не утянуло весь портфель на дно. Сюда входят разные классы активов (акции, облигации, фонды), разные отрасли, страны и даже валюты. Услуги по диверсификации инвестиционного портфеля предлагают многие брокеры и консультанты, но базу вы вполне можете освоить сами. Главное — не превращать её в хаотичный набор из десятков случайных бумаг, купленных по советам из чатов и роликов, а продумывать структуру портфеля осознанно.

Как грамотно диверсифицировать

— Разделите портфель минимум на 2–3 класса активов: акции, облигации, возможно, часть в фондах рынка недвижимости или сырья.

— Следите, чтобы доля одной компании не была критичной: условные 30–40% в одной бумаге — уже красный флаг.

— Добавьте географическую диверсификацию: часть активов в разных странах и валютах снижает зависимость от одной экономики и одной политики.

Новички часто считают, что «диверсификация» — это просто купить много разных акций. Но если они все из одного сектора и одной страны, риски всё равно концентрируются. Настоящее распределение — это когда у вас в портфеле активы, которые реагируют на события по-разному, а не дружно падают от одной и той же новости.

Ошибки в диверсификации, которые бьют по результату

Самая частая ошибка — «диверсификация ради диверсификации», когда человек теряет контроль над портфелем: слишком много позиций, за которыми он физически не успевает следить. Вторая проблема — мнимая защита: покупка нескольких фондов, которые на самом деле дублируют друг друга по составу, создавая иллюзию разнообразия. Ещё один промах — игнорировать длительность инвестиций: чем короче горизонт, тем осторожнее должен быть набор активов, а не наоборот. Новичкам полезно начинать с простой структуры: немного фондов, немного облигаций и ограниченный набор акций, а не пытаться сразу собрать «мини-хедж-фонд».

Шаг 3. Хеджирование: когда нужна дополнительная «страховка»

Хеджирование — это своего рода страховка для портфеля, когда вы сознательно снижаете потенциальную просадку за счёт части будущей прибыли. На практике это может быть покупка защитных активов (золото, облигации надёжных эмитентов), использование опционов или фьючерсов, а также удержание доли кэша, чтобы иметь возможность докупать активы в кризис. Хеджирование рисков на фондовом рынке особенно актуально, когда у вас уже заметный капитал и вы не готовы спокойно смотреть на резкие падения. Главное — понимать, что идеально бесплатной защиты не бывает: за снижение риска вы платите либо деньгами, либо недополученной доходностью.

Как применять хеджирование новичку

— Простейший вариант — увеличить долю облигаций или защитных фондов, если вы плохо переносите просадки.

— Для валютных рисков можно держать часть средств в разных валютах или использовать валютные фонды.

— Опционы и производные инструменты начинающим лучше трогать только после обучения и теста на демо-счетах.

Расхожая ошибка — пытаться «захеджировать» всё подряд без понимания механики. Люди покупают сложные продукты, не читая условия, или пытаются торговать фьючерсами, не представляя, какие плечи там заложены. В итоге страховка превращается в самостоятельный источник риска, а не в защиту. Новичкам сначала стоит освоить базовые методы и только потом подходить к сложным инструментам с чётким планом.

Шаг 4. Сценарный анализ: что будет, если всё пойдёт не по плану

Сценарный анализ рисков инвестиционного портфеля — это мысленный (а лучше — табличный или в приложении, но не будем делать из этого культ) эксперимент: вы моделируете несколько вариантов будущего и прикидываете, что случится с вашими активами. Например, что будет с портфелем, если ключевая ставка вырастет, валютный курс резко изменится или случится новый кризис определённой отрасли. Такая «примерка» помогает заранее увидеть слабые места и подумать, какие меры вы бы предприняли. Это не попытка угадать будущее, а способ проверить устойчивость ваших решений.

Как провести простой сценарный анализ для себя

— Выберите 2–3 реалистичных сценария: сильная просадка рынка, рост ставок, девальвация валюты.

— Прикиньте, как примерно могут вести себя ваши основные активы в каждом варианте.

— Задайте себе вопрос: «Готов ли я жить с такой просадкой и не продать всё в панике?»

Частая ошибка — игнорировать негативные сценарии, потому что «думать о плохом неприятно». Но именно такие упражнения позволяют заранее продумать, что вы будете делать, если рынок упадёт на 20–30%. Гораздо лучше задать себе неудобные вопросы сейчас, чем в панике искать ответы, когда счёт уже в красной зоне. Постарайтесь быть с собой честными: если в воображаемом кризисе вы уже готовы всё продать, значит, портфель сейчас собран с избыточным риском.

Шаг 5. Правила и дисциплина: без этого всё развалится

Даже самая умная стратегия не работает, если её всё время менять под настроение или новости. Полезно прописать для себя базовые правила: какой у вас целевой риск-профиль, какой максимальной просадке вы готовы соответствовать, какие доли активов являются для вас «красными зонами». Консультация по управлению рисками инвестиций может помочь сформулировать эти рамки, но дальше за вас всё равно их никто соблюдать не будет. Регулярный пересмотр портфеля раз в несколько месяцев с учётом изменившихся целей и рыночной ситуации — это не суета, а элемент нормального процесса.

Типичные ошибки в дисциплине новичков

— Реагировать на каждую новость: «увидел заголовок — продал», «зашёл в форум — купил».

— Постоянно менять стратегию: сегодня вы консерватор, завтра агрессивный спекулянт.

— Игнорировать заранее установленные лимиты риска, оправдываясь «уверенностью» или «чуть-чуть подожду».

В итоге портфель превращается в набор несвязанных решений, каждое из которых принималось под влиянием эмоций. Чтобы этого избежать, полезно заранее выписать свои принципы и время от времени к ним возвращаться. Если поймали себя на том, что принимаете решение в состоянии страха или жадности, лучше сделать паузу и вернуться к цифрам, а не к заголовкам новостей.

Итог: как выстроить понятную систему управления рисками

Управление рисками — это не один приём, а комбинация подходов: продуманная диверсификация, аккуратное хеджирование и регулярный сценарный анализ. Вместо того чтобы пытаться предсказать рынок, вы стремитесь сделать портфель таким, чтобы он переживал разные периоды без критических потерь для ваших целей и нервов. Новичкам особенно важно не гнаться за сложными инструментами и экзотическими продуктами, а сначала навести порядок в базовых вещах: структура, доли, горизонты, допустимая просадка. Со временем вы сможете добавлять более тонкие методы, но фундамент всегда один: здравый смысл, простые правила и готовность учиться на небольших ошибках, а не на катастрофах.