Зачем вообще нужна индивидуальная стратегия управления активами

Когда человек дорастает до ощутимого капитала, интуитивные решения вроде «куплю пару акций, остальное в депозит» начинают работать против него. Возникает разрыв между тем, как устроено управление активами частных инвесторов в реальности, и тем, как оно должно быть организовано с точки зрения риск-менеджмента и целевой доходности. Индивидуальная стратегия — это не красивая презентация, а набор правил: что покупаем, в каком объеме, по каким причинам, что считаем риском, как реагируем на просадку и когда фиксируем результат. Без этих заранее зафиксированных регламентов любой рыночный стресс моментально превращает процесс инвестирования в хаотичную реакцию на новости и эмоции. Поэтому грамотный инвестор сначала строит «архитектуру решений», а уже затем подбирает конкретные инструменты и продукты под свои цели и ограничения.

Профиль риска: не анкета ради галочки, а рабочий инструмент

Профиль риска часто сводят к формальной анкете, но в профессиональной практике это полноценная модель поведения инвестора под давлением рынка. Профессиональное управление капиталом с учетом профиля риска учитывает не только толерантность к просадкам, но и горизонт планирования, предсказуемость денежного потока, зависимость от основного бизнеса и даже поведение в прошлые кризисы. Эксперты рекомендуют отдельно оценивать «бумажный риск» (просадка на экране) и «жизненный риск» (что случится с образом жизни, если портфель упадет на 30%). В одном реальном кейсе предприниматель уверял, что спокойно выдержит падение в 40%, но при первой же коррекции в 12% закрыл все позиции. Перепрофилирование стратегии с учетом реальной, а не декларируемой, терпимости к волатильности позволило сохранить капитал и снизить уровень стресса.

Неочевидные параметры риск-профиля

Мало кто формализует такие вещи, как «риск концентрации карьеры» и «риск локации». Если человек зарабатывает в одной отрасли и в одной стране, а портфель строит из тех же активов и валют, его совокупный риск радикально выше, чем показывает обычная анкета. Эксперты по управлению активами обращают внимание на еще один нестандартный критерий: реакция родственников и партнеров на потери. Если вокруг много людей с нулевой толерантностью к риску, это быстро выльется в давление «срочно все продай». Поэтому профиль риска должен включать не только математику, но и социальный контекст. Неочевидное решение — закладывать в стратегию «запас прочности на давление окружения», заранее определив диапазоны просадки, при которых вы обязуетесь ничего не менять.

От профиля риска к структуре активов

После того как профиль риска формализован, начинается конструирование целевой структуры портфеля. Здесь важно связать риск и доходность не в абстрактной плоскости, а в единицах вашей реальной жизни: сколько лет до ключевых целей, какие обязательства уже зафиксированы, есть ли кредитное плечо в бизнесе, насколько диверсифицированы источники дохода. Разработка личной стратегии инвестирования с целевой доходностью всегда начинается с бэнчмарка: к чему вы себя привязываете — инфляция плюс премия, депозит, индекс акций или смешанный ориентир. В одном кейсе семейный офис ушел от стандартной модели «60/40» к более асимметричной структуре с высокой долей краткосрочных облигаций и опционов для хеджирования, что позволило пережить резкую коррекцию без панических продаж и сохранить направление к целевой доходности.

Альтернативные методы структурирования

Помимо классической диверсификации по классам активов все чаще применяются факторные и сценарные подходы. Факторная модель раскладывает портфель на драйверы — стоимость, рост, размер компаний, чувствительность к ставкам, сырью и т.д., что позволяет управлять не только набором инструментов, но и источниками риска. Сценарный подход вместо средних ожидаемых доходностей использует набор четко прописанных макросценариев: высокая инфляция, стагфляция, мягкая посадка, геополитический шок. В этом случае стратегия строится не «на среднее по больнице», а на устойчивость к конкретным неблагоприятным сценариям. Профессионалы нередко комбинируют оба метода, что дает возможность гибко перенастраивать портфель, не разрушая его базовую архитектуру.

Целевая доходность: как ставить реалистичные ориентиры

Целевая доходность — это не желаемый процент «было бы неплохо», а параметр, от которого зависит весь уровень риска и состав инструментов. Ошибка большинства инвесторов — называть цифры, не привязанные к безрисковой ставке, инфляции и реальной премии за риск для выбранного профиля. Эксперты предлагают три шага: оценить реальную инфляцию в вашей корзине расходов, определить безрисковую ставку на горизонте инвестирования и добавить разумную премию, совместимую с вашим риск-профилем. Когда цели согласованы с реальностью, индивидуальная инвестиционная стратегия под ключ перестает быть набором случайных сделок и превращается в управляемый процесс, где каждое отклонение от траектории можно измерить и при необходимости скорректировать.

Реальные кейсы пересмотра целевой доходности

В одном кейсе инвестор с агрессивным подходом ориентировался на 20% годовых в валюте, опираясь на «опыт друзей». После разборки портфеля и теста на исторических данных выяснилось, что при таком таргете недостаточно не только диверсификации, но и ликвидности в периоды стрессов, а вероятность глубокой просадки превышает его психологический предел в разы. В итоге целевая доходность была снижена до 10–12%, а часть капитала переведена в менее волатильные активы и альтернативы с ограниченным риском. Парадоксально, но за три года эта более консервативная стратегия дала лучший результирующий капитал именно за счет того, что держалась до конца, а не пересобиралась в моменты турбулентности под давлением эмоций и внешнего шума.

Неочевидные решения при управлении активами частных инвесторов

Один из нетривиальных подходов — разделение капитала не только на «подушки» и «инвестиции», но и на «зоны автономного управления». Часть портфеля может быть отдана под жестко регламентированное управление, другая — под условно экспериментальные стратегии с заранее ограниченным размером убытка, третья — под тактические идеи, которые инвестор реализует сам. Такое многоуровневое управление активами частных инвесторов позволяет одновременно удовлетворить потребность в контроле, реализовать интерес к рынку и при этом не ставить под угрозу ключевые долгосрочные цели. Эксперты рекомендуют формализовать границы между этими «зонами», чтобы импульсивные решения не перетекали из экспериментального сегмента в базовый капитал, а риск оставался контролируемым.

Альтернативные методы снижения волатильности

Помимо обычной диверсификации существуют инструменты структурного сглаживания рисков. Это, например, использование лестниц облигаций с разными сроками погашения, диверсификация по налоговым юрисдикциям и валютным корзинам, а также внедрение опционных стратегий не для спекуляций, а для страхования крайних событий. В ряде кейсов внедрение умеренного уровня структурных продуктов с капитальной защитой позволило частным инвесторам оставаться в рынке, не выходя в кэш при первой же коррекции. Альтернативные методы требуют технической грамотности, но при аккуратном использовании они снижают поведенческий риск — а именно он чаще всего уничтожает потенциальную доходность.

Услуги по управлению инвестиционным портфелем: когда нужны профессионалы

Момент, когда имеет смысл привлекать внешних специалистов, наступает не столько при достижении большой суммы, сколько при усложнении задач: появляются зарубежные активы, наследственное планирование, несколько валют доходов, бизнес-риски. В таких случаях услуги по управлению инвестиционным портфелем позволяют не только снять операционную нагрузку, но и внедрить профессиональные процессы — риск-менеджмент, комплаенс, налоговую оптимизацию, регулярную отчетность в удобных метриках. Эксперты предупреждают: ключевой параметр выбора управляющего — не историческая доходность, а прозрачность инвестиционного процесса и готовность объяснять, через какие риски и за счет каких факторов эта доходность формируется и поддерживается в динамике.

Профессиональное управление капиталом с учетом профиля риска в действии

В реальных кейсах профессиональное управление капиталом с учетом профиля риска проявляется в жестком разграничении мандатов: консервативный сегмент под поддержание ликвидности и защите покупательной способности, сбалансированный сегмент под рост капитала, агрессивный сегмент под реализуемые рыночные возможности. Управляющий обязан документировать, какие решения принимаются в рамках какого мандата и исходя из каких допущений по риску и доходности. Такой подход снижает конфликт ожиданий: инвестор понимает, где именно произошла просадка и была ли она допустимой в рамках заранее утвержденных параметров, а не воспринимает каждый минус как «ошибку». Это повышает доверие и позволяет стратегии доживать до статистически значимых горизонтов.

Лайфхаки и рекомендации экспертов по настройке личной стратегии

Первый профессиональный лайфхак — регулярно проводить «стресс‑ревизию» стратегии: моделировать, что будет с вашим портфелем и образом жизни при падении рынков на 20–30%, росте ставок или девальвации базовой валюты. Второй — формировать «дневник решений»: фиксировать логику каждой крупной сделки, ожидания по риску и доходности, а затем возвращаться к этим записям спустя квартал или год. Это быстро выявляет поведенческие и аналитические искажения. Третий лайфхак — заранее определить триггеры пересмотра стратегии: изменение дохода, появления новых целей, смена юрисдикции, рождение детей. Тогда разработка личной стратегии инвестирования с целевой доходностью превращается в цикличный процесс, а не в разовый проект, который забывают через полгода после запуска и первой же волатильности.

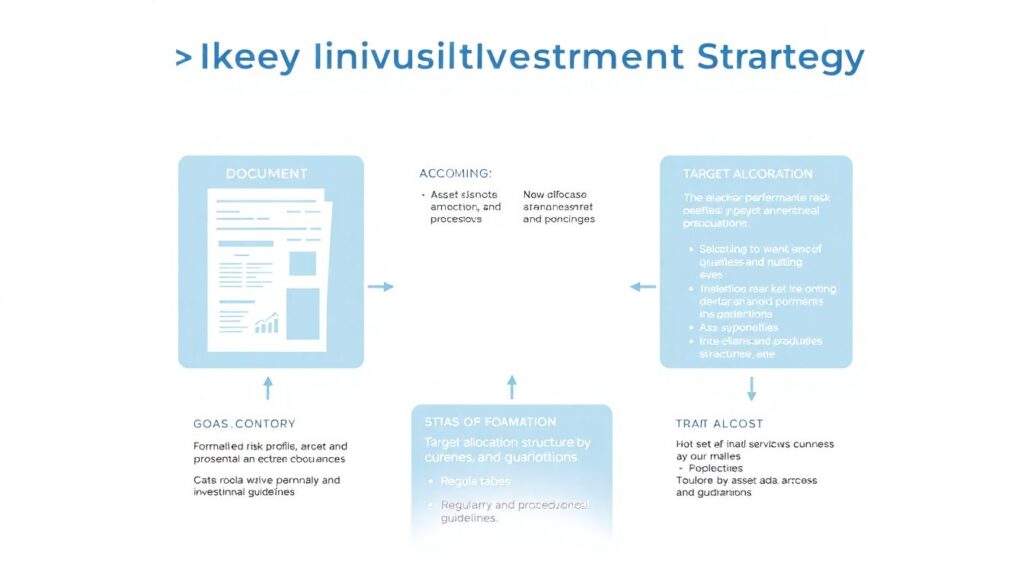

Как выглядит индивидуальная инвестиционная стратегия под ключ

По сути, индивидуальная инвестиционная стратегия под ключ — это пакет документов и процессов. В него входят: формализованный профиль риска с учетом личных и профессиональных обстоятельств; карта целей с приоритетами и сроками; целевая структура активов по классам, валютам и юрисдикциям; регламенты по ребалансировке и реакциям на аномальные события; система отчетности в понятных для инвестора метриках; регламент по коммуникациям с управляющими и советниками. Эксперты советуют относиться к этому пакету, как к «техническому паспорту» капитала. Он должен обновляться по мере изменения вашей жизни и рыночной среды, но базовая логика — связь риска, целей и доходности — остается неизменной. Именно эта связка и отличает осознанное управление активами от набора случайных сделок.