Почему вообще нас волнуют мировые процентные ставки

Когда люди слышат фразу «мировые процентные ставки», обычно кажется, что речь где‑то далеко — ФРС США, ЕЦБ, Банк Японии, а в жизни конкретного бизнеса или инвестора это почти не отражается. На практике именно глобальная цена денег задаёт фон: сколько будет стоить привлечь капитал, насколько выгодно держать кэш, как оценивать проекты и куда инвестировать при повышении ключевых и мировых ставок. Даже если компания берёт кредит в локальном банке, этот банк опирается на стоимость фондирования, которая завязана на внешние рынки, свопы, облигации и, в итоге, на ставку «денег в мире». Поэтому игнорировать этот фон — всё равно что строить бизнес-план, не проверив погоду: один раз повезёт, второй тоже, а потом накроет штормом.

Базовые определения простым языком

Чтобы не утонуть в терминах, разложим их по полочкам. Мировые процентные ставки — это совокупность ключевых и рыночных ставок крупнейших центробанков и долговых рынков, которые задают ориентиры стоимости денег по всему миру. Стоимость капитала компании — это средняя цена, по которой бизнес привлекает деньги от кредиторов и акционеров, чаще всего её считают как WACC (средневзвешенная стоимость капитала). На пальцах: WACC — это «минимальная доходность», ниже которой проект просто не имеет смысла, потому что он не отбивает цену денег. Когда вы пытаетесь понять, как процентные ставки влияют на стоимость капитала компании, вы по сути отвечаете на вопрос: насколько подорожало топливо для роста и сможет ли бизнес продолжать расширяться без изменения модели.

Как рост ставок прошивает финансовую модель бизнеса

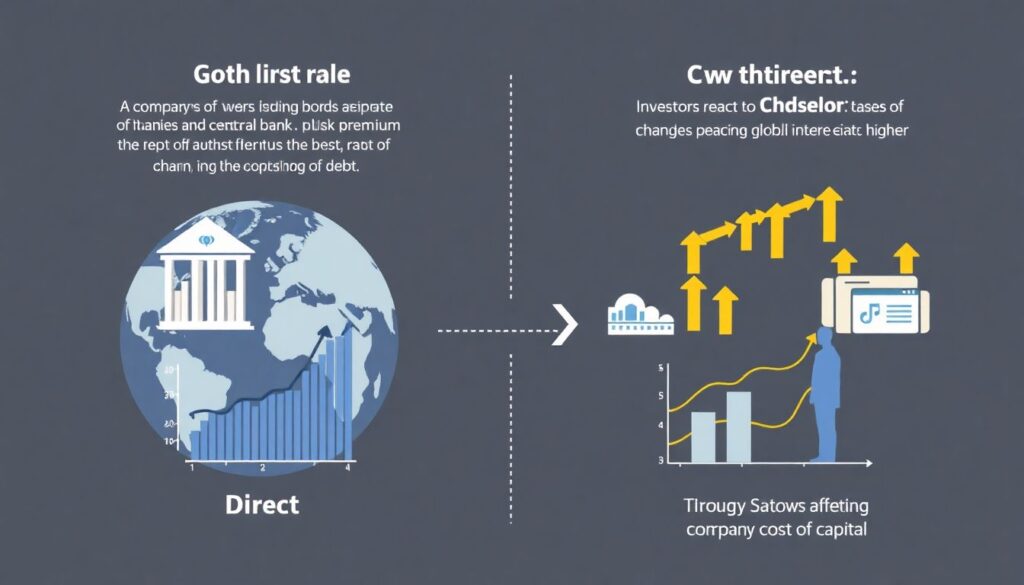

Связка между мировыми ставками и капиталом компании работает по нескольким каналам. Первый — прямой: если вы берёте кредиты или выпускаете облигации, ставка ЦБ плюс премия за риск превращаются в стоимость долга; рост глобальных ставок толкает вверх и локальные доходности. Второй — через акционеров: инвесторы сравнивают доходность акций и проектов с безрисковой ставкой, и чем выше глобальный «безрисковый» уровень, тем дороже им должен платить бизнес за риск. Третий — через оценку самой компании: в DCF‑модели дисконтирование резко усиливается при повышении ставки, и текущая справедливая цена будущих денежных потоков падает. В итоге управление стоимостью капитала в условиях высоких ставок превращается не в бухгалтерскую рутину, а в вопрос выживания бизнес‑модели.

Текстовые диаграммы: как это выглядит «на доске»

Попробуем изобразить зависимость в виде простой схемы. Представьте цепочку:

«Мировые ставки ↑ → доходности госбондов ↑ → доходности корпоративных облигаций ↑ → требуемая доходность акционеров ↑ → WACC ↑ → меньше проектов с положительным NPV». Если расписать текстовую диаграмму, получится нечто вроде:

[ФРС/ЕЦБ повышают ставку] → [растут доходности на глобальном долговом рынке] → [дорожает фондирование банков и компаний] → [инвесторы ждут большего дохода за риск] → [срезаются «пограничные» инвестиционные проекты].

Вторая диаграмма — про деньги инвестора:

«Ставки по депозитам и облигациям ↑ → риск‑фри альтернатива улучшается → акции роста без прибыли становятся менее интересными → капитал перетекает в менее рискованные активы». Это объясняет, почему мировые процентные ставки прогноз 2024 инвестиции волнуют не только макроэкономистов, но и тех, кто просто думает, куда пристроить личные сбережения.

Инвестиционные стратегии при росте процентных ставок: классика и изнанка

Когда начинается цикл ужесточения, большинство аналитиков мгновенно повторяет одни и те же советы: уход в короткие облигации, банковские депозиты, бенефициары высоких ставок (банки, страховщики), чуть‑чуть сырьевых компаний. Это рабочий, но очень массовый подход, и на перегретом рынке он быстро выдыхается. Гораздо интереснее смотреть на инвестиционные стратегии при росте процентных ставок, которые опираются на поведение самих игроков: кто вынужден продавать активы под маржин‑колл, какие компании резко режут CAPEX, какие рынки из-за подорожания долга становятся недофинансированными. Там появляются окна возможностей, когда цена временно уходит ниже фундаментальной, просто потому что «всем одновременно стало страшно», а не потому что бизнес сломался.

Пять нетривиальных ходов в период высоких ставок

1. Охота на «капиталово‑голодные» компании с сильной юнит‑экономикой. Когда ставка высока, бизнесы, зависящие от внешнего финансирования, сталкиваются с дефицитом капитала. Но среди них есть те, у кого операционный бизнес уже генерирует кэш, просто рост упирается в лимиты заимствований. Если удаётся купить долю в такой компании (через акции или частную сделку), вы фактически становитесь «дефицитным ресурсом», за который готовы переплачивать.

2. Арбитраж между долговыми и долевыми инструментами одной и той же компании. Иногда рынок закладывает катастрофу в облигации (доходность сильно выше рынка) при относительно стабильных акциях. Покупка недооценённого долга с разумным риском дефолта даёт более интересный профиль «доходность/риск», чем стандартные акции роста.

3. Стратегическое использование плавающих ставок. Многие боятся кредитов с плавающей ставкой, но в цикле, где пик повышения почти пройден, такие инструменты могут оказаться выгодными: сейчас переплата, потом — ускоренное удешевление капитала.

4. Точка входа в дивидендный value‑сегмент. Высокие ставки «наказывают» акции, которые не платят дивиденды и живут только надеждами на далёкий рост. При этом стабильные «дивидендники» иногда проседают по инерции, хотя их кэш‑флоу устойчив.

5. Локальная экспансия при свёртывании глобального капитала. Когда международные фонды выходят из «второстепенных» рынков на фоне ужесточения, местные игроки могут выкупать качественные активы по скидке, пока большие деньги заняты спасением ликвидности на развитых рынках.

Как процентные ставки влияют на стоимость капитала компании в цифрах

Если немного формализовать, WACC складывается из стоимости долга и стоимости собственного капитала. Упрощённо:

WACC = (D / (D + E)) * rD * (1 – Tax) + (E / (D + E)) * rE,

где D — долг, E — собственный капитал, rD — ставка по долгу, rE — требуемая доходность акционеров. Рост глобальных ставок толкает вверх rD, а через безрисковую доходность — и rE. Поэтому, когда вы спрашиваете, как процентные ставки влияют на стоимость капитала компании, стоит смотреть не только на кредиты, но и на то, сколько теперь хотят за риск ваши акционеры и потенциальные инвесторы. Парадокс в том, что иногда увеличение доли долга при высоких ставках всё ещё снижает WACC, если бизнес раньше был почти целиком на собственном капитале и способен использовать налоговый щит.

Нестандартные решения по управлению стоимостью капитала

Помимо очевидного — рефинансировать долг при первом окне и ужимать нерентабельные проекты — есть менее банальные инструменты. Например, компания может целенаправленно запускать гибридные инструменты: субординированный долг, конвертируемые облигации, привилегированные акции. Эти формы капитала позволяют тонко настраивать риск‑профиль между чистым долгом и equity, снижая давление на классический WACC. Второй приём — переразметка инвестиционного портфеля проектов: вместо единых требований к доходности вводятся «слои» в зависимости от стратегической важности. Критически важные для будущего бизнеса направления могут иметь «формально отрицательный NPV» при текущих ставках, но при этом повышать рыночную оценку компании через рост опционных ожиданий инвесторов.

Мировые процентные ставки прогноз 2024 инвестиции: как использовать, а не бояться

Обсуждая мировой фон, полезно не просто слушать прогнозы, а превращать их в сценарный инструмент. Вариант А: ставки дольше остаются высокими — вы моделируете, какие проекты перестанут проходить фильтр WACC и какие затраты стоит сразу перевести в переменные. Вариант Б: быстрый разворот вниз — вы заранее готовите список «проектов из ящика», которые моментально запускаются при снижении стоимости денег. Тогда мировые процентные ставки прогноз 2024 инвестиции превращают не в повод паниковать, а в карту: в каком сценарии вы ускоряетесь, а в каком — удерживаете маржу и кэш. Такой подход ближе к управлению опционами, чем к классическому бюджетированию.

Куда инвестировать при повышении ключевых и мировых ставок: несколько рабочих направлений

Вопрос «куда инвестировать при повышении ключевых и мировых ставок» удобнее разложить не по конкретным бумажкам, а по логике кэш‑флоу. Здорово чувствуют себя сектора, где доходы быстро индексируются (аренда, тарифы, сырьевые экспортеры) и при этом долговая нагрузка умеренная. Интересными становятся компании с большим объёмом ликвидных активов — по сути, они начинают зарабатывать на процентах на кэше. Отдельная ниша — бизнесы, которые умеют переложить удорожание капитала на клиентов: например, B2B‑сервисы, продающие не цену, а критически важную инфраструктуру (логистика, IT‑платформы, кибербезопасность). Для частных инвесторов высокая ставка — шанс спокойно собирать длинный капитал через ступенчатое наращивание облигаций и дивидендных акций, постепенно фиксируя привлекательные доходности, пока рынок ещё нервничает.

Финальный срез: как выстроить стратегию под разные циклы ставок

Если смотреть шире одного года, логика становится понятнее: ставка — это просто фаза цикла, и под каждую фазу можно заранее прописать действия. На уровне компании — это матрица: «дешёвый капитал → агрессивный рост», «дорогой капитал → фильтрация проектов и оптимизация структуры долга». На уровне частного инвестора — смена приоритетов между ростом и кэш‑флоу: при высоких ставках реальная ценность регулярных выплат резко возрастает. В итоге управление стоимостью капитала в условиях высоких ставок превращается из пассивной реакции на решения центробанков в активную игру по настройке структуры пассивов, выбору проектов и формированию инвестиционных стратегий, которые не боятся ни ужесточения, ни смягчения денежно‑кредитной политики.